Econometría Aplicada. Lección 2¶

Author: Marcos Bujosa

En esta lección veremos algunos modelos de regresión con series temporales; en particular la estimación de componentes (no observables) con modelos deterministas. También los efectos de la autocorrelación en las perturbaciones y como lidiar con ellos.

Descomposición estructural de una serie temporal¶

En la lección anterior vimos que una estrategia para analizar series temporales es transformar los datos para

- primero lograr que sean "estacionarios"

- después, mediante más transformaciones, lograr una secuencia de "ruido blanco" (este segundo paso lo veremos cuando veamos los modelos ARIMA)

(recuerde que las expresiones datos estacionarios y secuencia de ruido blanco son un abuso del lenguaje).

Pero existe otro enfoque que pretende descomponer la serie temporal en los siguientes componentes no observables (o en un subconjunto de ellos):

$$\boldsymbol{y} = \boldsymbol{t} + \boldsymbol{c} + \boldsymbol{s} + \boldsymbol{e}$$donde:

La tendencia "$\boldsymbol{t}$": recoge la lenta evolución de la media a largo plazo.

El componente estacional "$\boldsymbol{s}$": recoge oscilaciones periódicas que se repiten regularmente en ciclos estacionales (o semanales, u horarios, etc.).

El componente cíclico "$\boldsymbol{c}$": Cuando aparece explícitamente en el modelo, $\boldsymbol{c}$ recoge las oscilaciones a medio plazo. Es decir, aquellas de un plazo más largo que las oscilaciones estacionales, pero más corto que la tendencia de largo plazo. Si está ausente, dichas oscilaciones suelen aparecer en el componente de la tendencia, que entonces también podemos denominar tendencia-ciclo.

El componente irregular "$\boldsymbol{e}$": recoge las oscilaciones no captadas por el resto de componentes, pues: $\boldsymbol{e} = \boldsymbol{y} - \boldsymbol{t} - \boldsymbol{c} - \boldsymbol{s}$.

Ajuste aceptable si (como poco) el componente irregular $\boldsymbol{e}$ parece "estacionario".

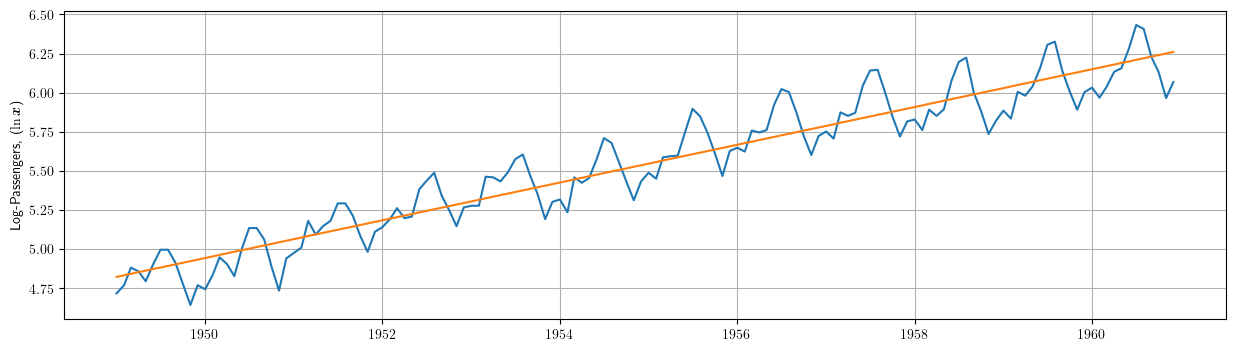

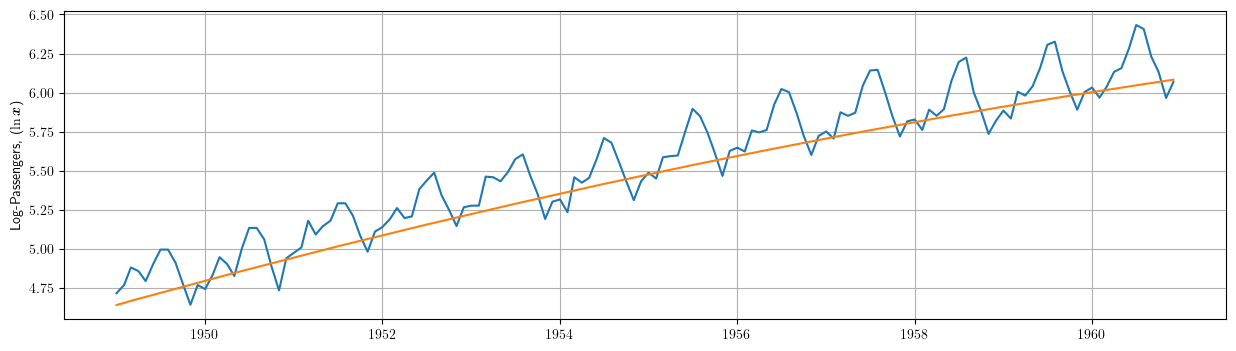

Tendencia determinista lineal¶

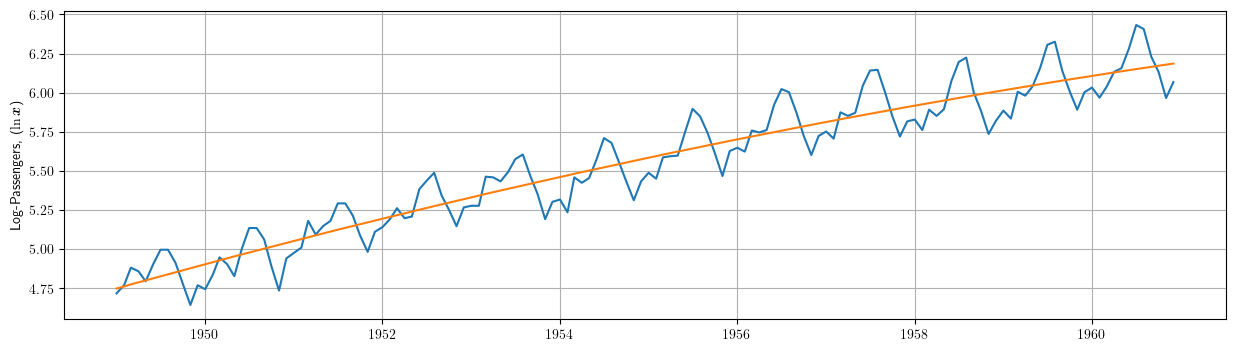

El modelo de tendencia más simple es la recta de regresión (donde el regresor no constante es el índice $t$):

$$\ln{y_t}=\underbrace{\beta_1+\beta_2\cdot t}_{\text{tendencia}} + e_t; \quad t=1:114$$

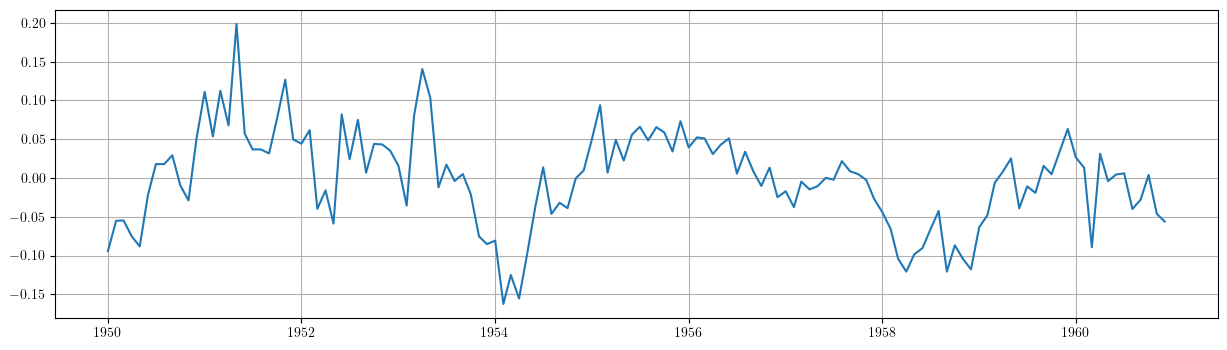

Componente irregular

En este caso, el ajuste del modelo

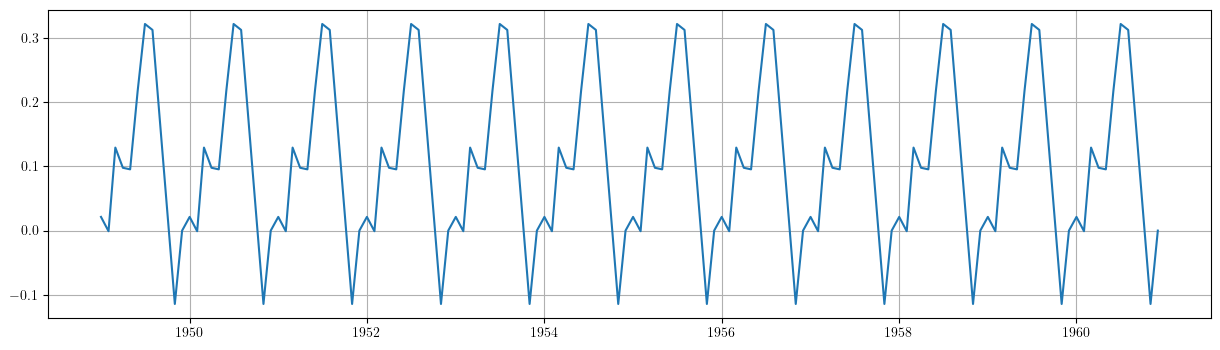

$$\boldsymbol{y} = \boldsymbol{t} + \boldsymbol{e},$$(donde $\boldsymbol{t}$ es una tendencia lineal) no es satisfactorio, ya que el componente irregular $$\boldsymbol{e}=\boldsymbol{y}-\boldsymbol{t}$$ no tiene la apariencia de realización de un proceso estacionario.

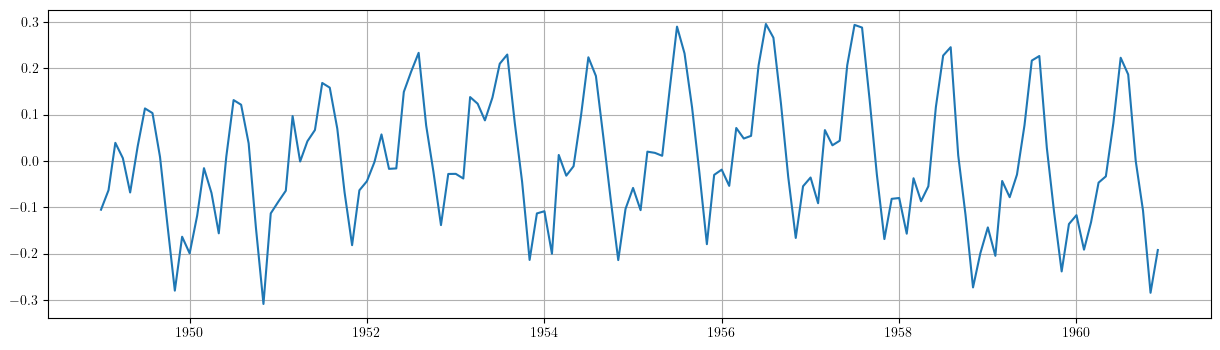

Adicionalmente podemos ver que la diferencia de orden 12 del componente irregular parece mostrar un componente cíclico con un periodo de unos 4 años.

En el siguiente ejercicio probaremos con una tendencia cuadrática…

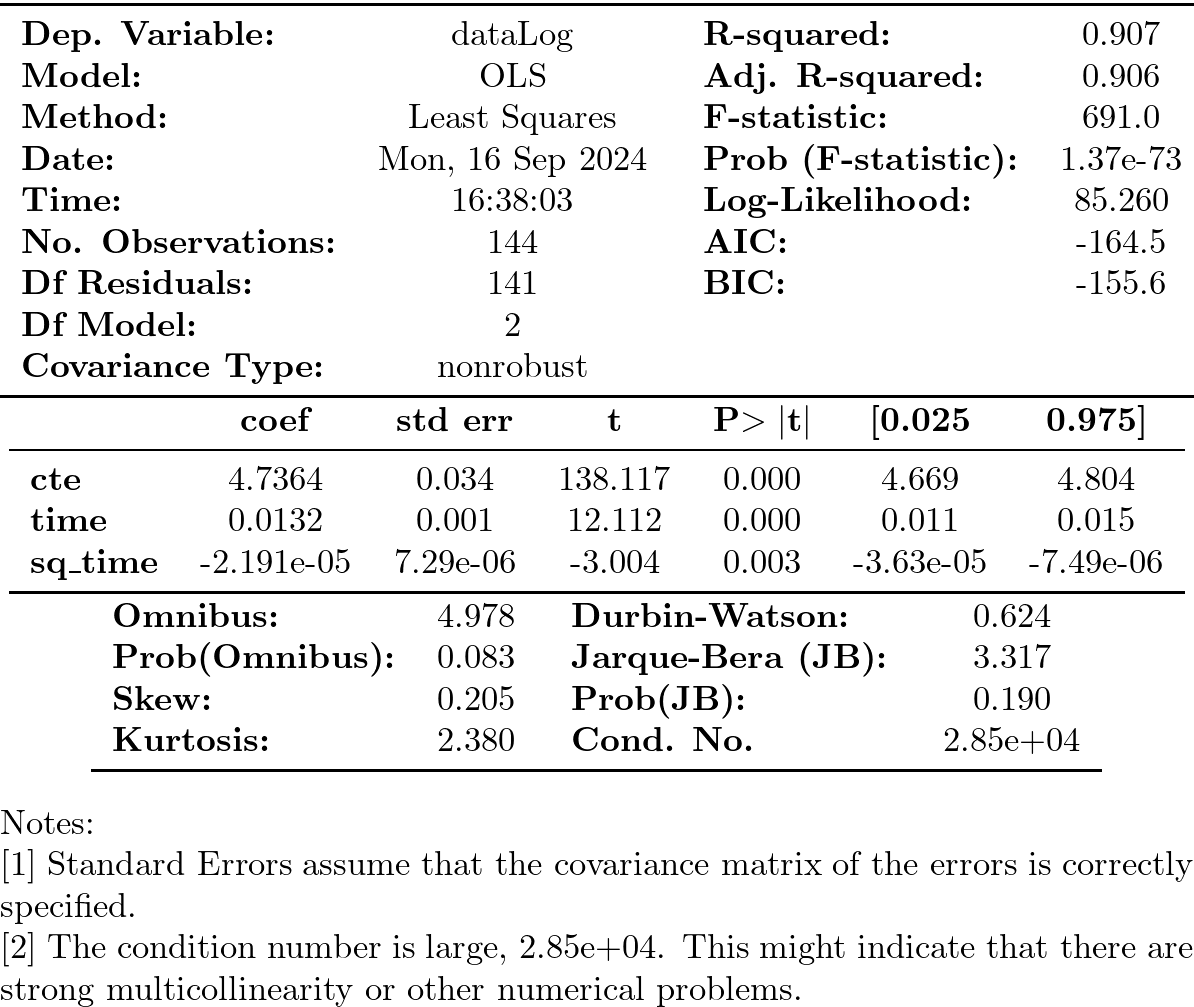

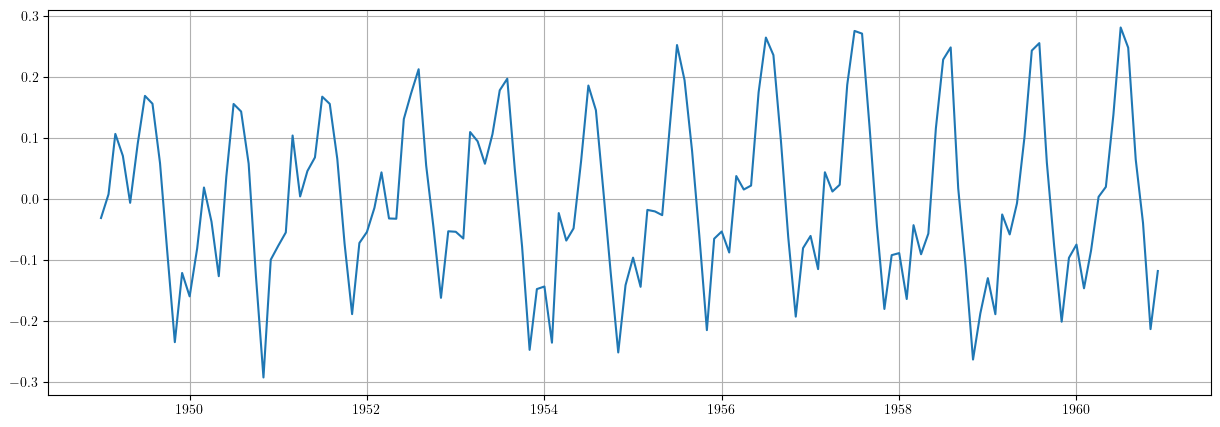

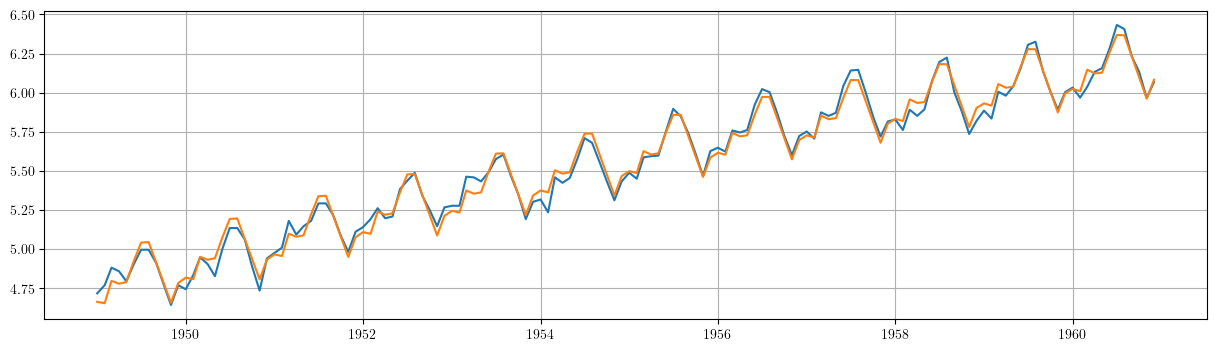

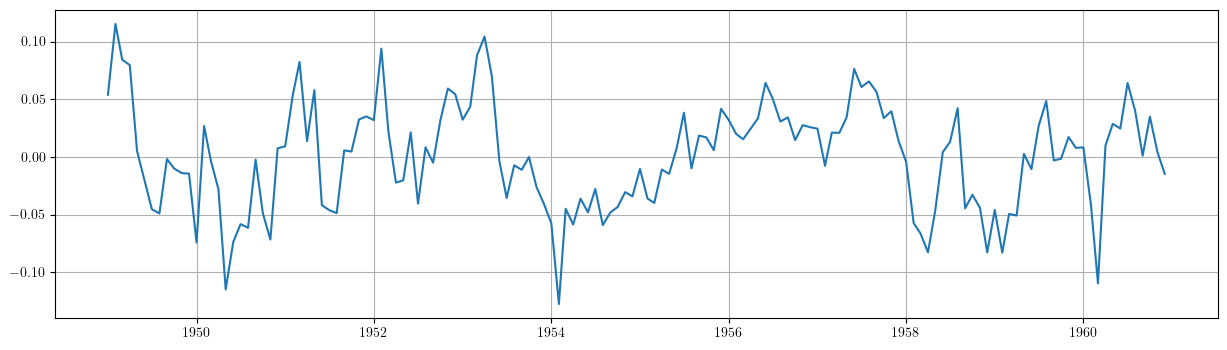

Tendencia determinista cuadrática¶

Componente irregular

De manera análoga al caso anterior, el ajuste del modelo

$$\boldsymbol{y} = \boldsymbol{t} + \boldsymbol{e}$$(donde $\boldsymbol{t}$ ahora es una tendencia cuadrática) tampoco es satisfactorio, puesto que el componente irregular $\boldsymbol{e}$ sigue sin parecerse a la realización de un proceso estacionario.

También en este modelo la diferencia de orden 12 del componente irregular muestra un componente cíclico con un periodo de unos 4 años.

Para obtener una tendencia-ciclo que capte este ciclo son necesarios procedimientos más sofisticados (por ejemplo TRAMO-SEATS, o X13-ARIMA, o STAMP, o LDHR, o E4, etc.) que estiman tendencias y componentes estacionales estocásticos.

En el siguiente ejercicio estimaremos un componente estacional determinista (junto a una tendencia cuadrática determinista).

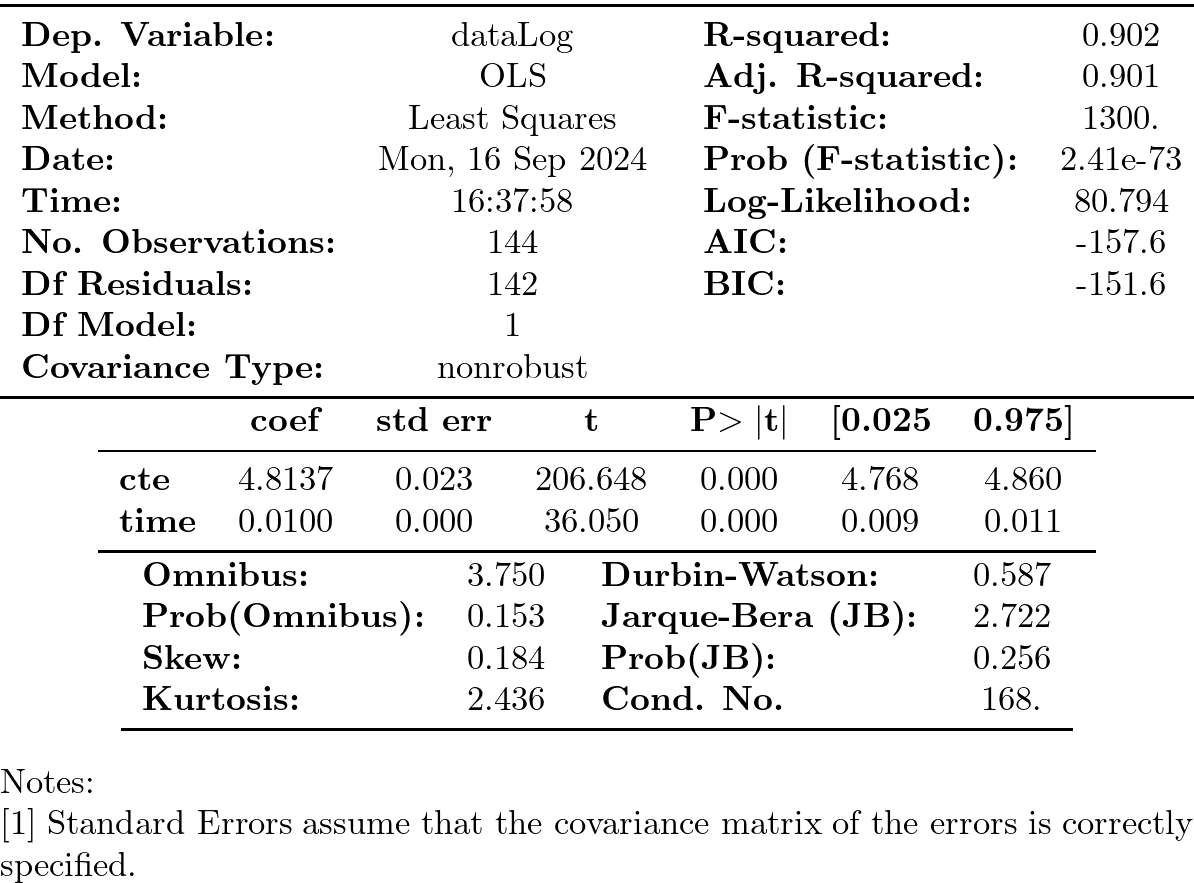

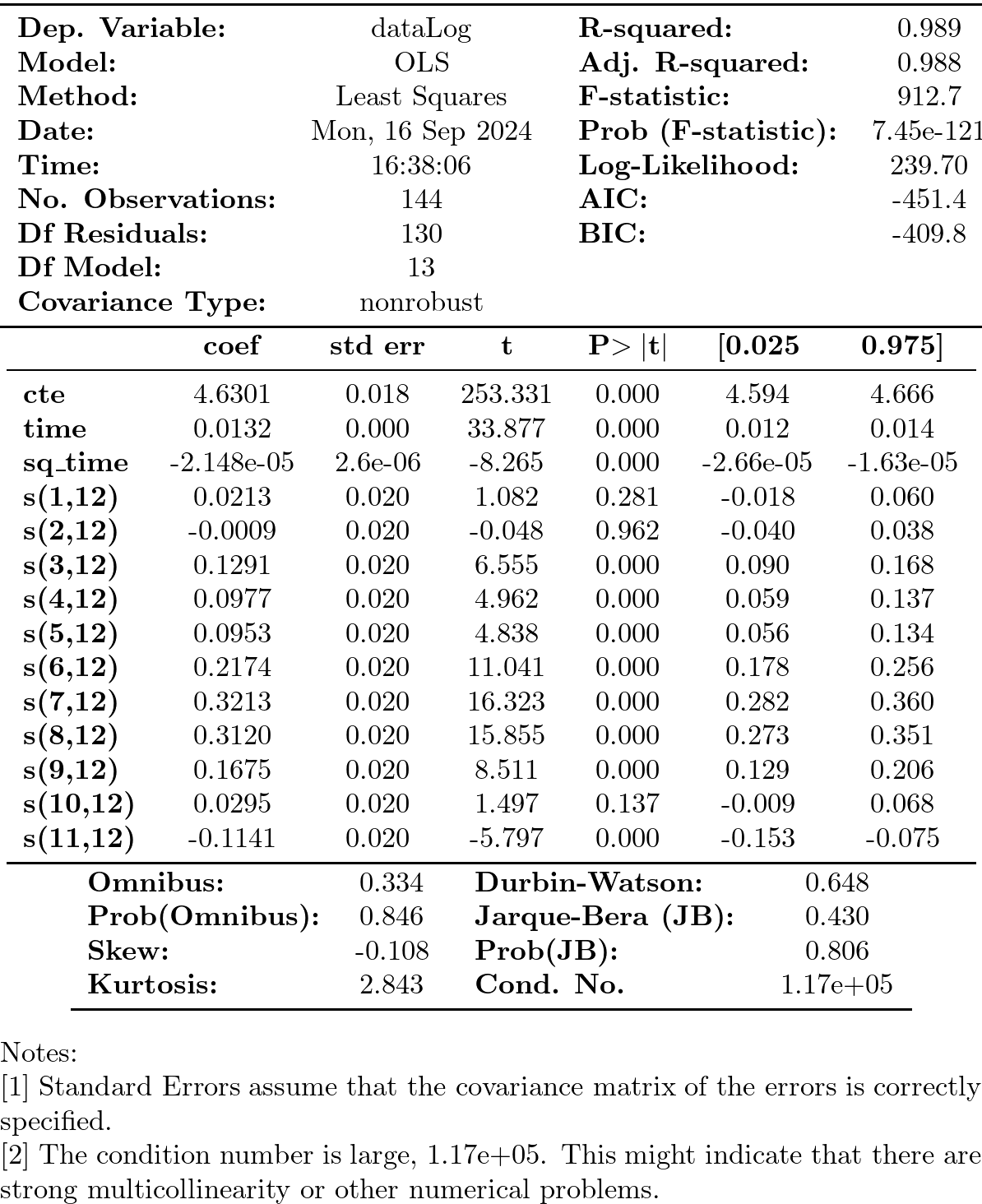

Tendencia cuadrática más estacionalidad determinista mediante dummies¶

Ajuste y componente irregular $\boldsymbol{e}=\boldsymbol{y}-\boldsymbol{t}-\boldsymbol{s}$¶

Valoración de modelos con componentes deterministas¶

Estos modelos resultan útiles para realizar un análisis descriptivo.

Pero suelen funcionar bastante mal como herramienta de predicción:

no tienen en cuenta la dependencia inter-temporal de los datos (se estiman mediante regresión, es decir, como si los datos fueran de sección cruzada)

Por ejemplo, a la hora de prever el dato de enero de 1961, en este modelo pesa tanto el dato de enero de 1949 como el dato de enero de 1960.

En general, para que los modelos funcionen bien en predicción deben dar un mayor peso a los datos recientes frente a los datos alejados en el tiempo.

Pero sigamos explorando este modelo…

Hay parámetros no significativos… (p-valores para dummies enero, febrero y octubre).

podemos eliminarlos secuencialmente (quitando cada vez la variable de mayor p-valor)

Pero esta inferencia es incorrecta. En presencia de auto-correlación la estimación por defecto de las desviaciones típicas del estimador MCO es incorrecta. Veámoslo:

Perturbaciones no esféricas¶

Considere el modelo $\boldsymbol{y}=\boldsymbol{\mathsf{X}\beta}+\boldsymbol{U}.\;$ Bajo los supuestos habituales

$$E(\boldsymbol{U}\mid\boldsymbol{\mathsf{X}})=\boldsymbol{0},\quad Var(\boldsymbol{U}\mid\boldsymbol{\mathsf{X}})=\sigma^2\boldsymbol{\mathsf{I}}\quad \text{y} \quad E(\boldsymbol{\mathsf{X'X}}) \text{ es invertible}$$el estimador $\;\widehat{\boldsymbol{\beta}}=(\boldsymbol{\mathsf{X'X}})^{-1}\boldsymbol{\mathsf{X'}Y}\;$ es insesgado y eficiente, con varianza

$$\;Var(\widehat{\boldsymbol{\beta}}\mid\boldsymbol{\mathsf{X}})=\sigma^2(\boldsymbol{\mathsf{X'X}})^{-1}$$Pero si las perturbaciones $\boldsymbol{U}$ del modelo son heterocedásticas y/o autocorreladas $$Var(\boldsymbol{U}\mid\boldsymbol{\mathsf{X}})=\boldsymbol{\Sigma}\ne\sigma^2\boldsymbol{\mathsf{I}}$$ entonces el estimador $\widehat{\boldsymbol{\beta}}$, aunque insesgado, ya no es eficiente; y su varianza es

$$Var(\widehat{\boldsymbol{\beta}}\mid\boldsymbol{\mathsf{X}})=Var(\widehat{\boldsymbol{\beta}}-\boldsymbol{\mathsf{I}}\boldsymbol{\beta}\mid\boldsymbol{\mathsf{X}})= (\boldsymbol{\mathsf{X'X}})^{-1}\boldsymbol{\mathsf{X'}} \boldsymbol{\Sigma} \boldsymbol{\mathsf{X}}(\boldsymbol{\mathsf{X'X}})^{-1}.$$Test de autocorrelación de Breusch y Godfrey¶

El tests Breusch-Godfrey (y el Durbin-Watson) contrasta la $H_0$ de no autocorrelación.

Considere el modelo de regresión lineal

\begin{equation} \label{orgfba8642} Y_t = \beta_1+ \beta_2 X_{t,1} + \cdots + \beta_k X_{t,k+1} + U_t \end{equation}donde las perturbaciones $\boldsymbol{U}$ quizá siguen un esquema auto-regresivo $AR(p)$:

$$U_t = \rho_1 U_{t-1} + \rho_2 U_{t-2} + \cdots + \rho_p U_{t-p} + \varepsilon_t$$- Paso 1. Obtener los errores $\hat{\boldsymbol{e}}$ de ajuste MCO de (1) (muestra de tamaño $T$)

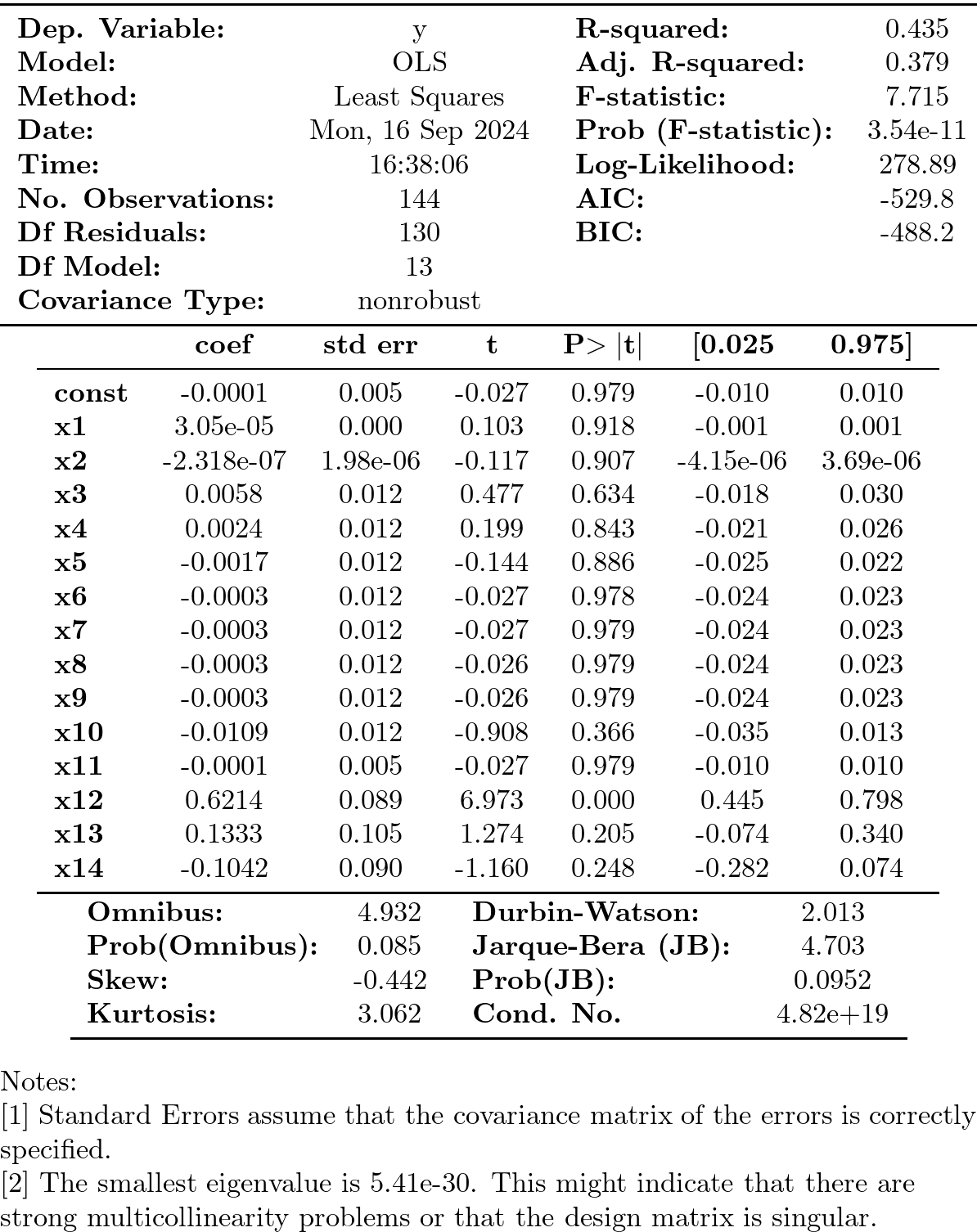

- Paso 2. Calcular el $R^2$ de la regresión auxiliar de los errores $\hat{\boldsymbol{e}}$ sobre los regresores del modelo original (1) y sobre los $p$ primeros retardos de $\hat{\boldsymbol{e}}$. $$\hat{e}_t = \alpha_0 + \alpha_1 X_{t,1} + \cdots \alpha_k X_{t,k} + \rho_1 \hat{e}_{t-1} + \rho_2 \hat{e}_{t-2} + \cdots + \rho_p \hat{e}_{t-p} + \varepsilon_t$$

Asintóticamente y bajo la $H_0$ de no autocorrelación: $\quad\rho_i = 0\text{ para todo }i$

$$n R^2\,\sim\,\chi^2_p,$$donde $R^2$ es el coeficiente de determinación de la regresión auxiliar y $n=T-p$.

- Valor del estadístico: $\quad 62.7119\qquad$ (p-valor: $\; 1.55e-13$)

- $x_{12}$ corresponde al primer retardo en la regresión auxiliar y es muy significativo

El test de Durbin-Watson contrasta la autocorrelación de orden uno. Para muestras grandes, el test es aproximadamente igual a $2(1-{\hat {\rho }})$, donde ${\hat{\rho}}$ es la autocorrelación de orden uno de los residuos. Por tanto, valores del test próximos a 2 indican no autocorrelación, valores próximos a 0 indican fuerte autocorrelación positiva y valores próximos a 4 indican fuerte autocorrelación negativa.

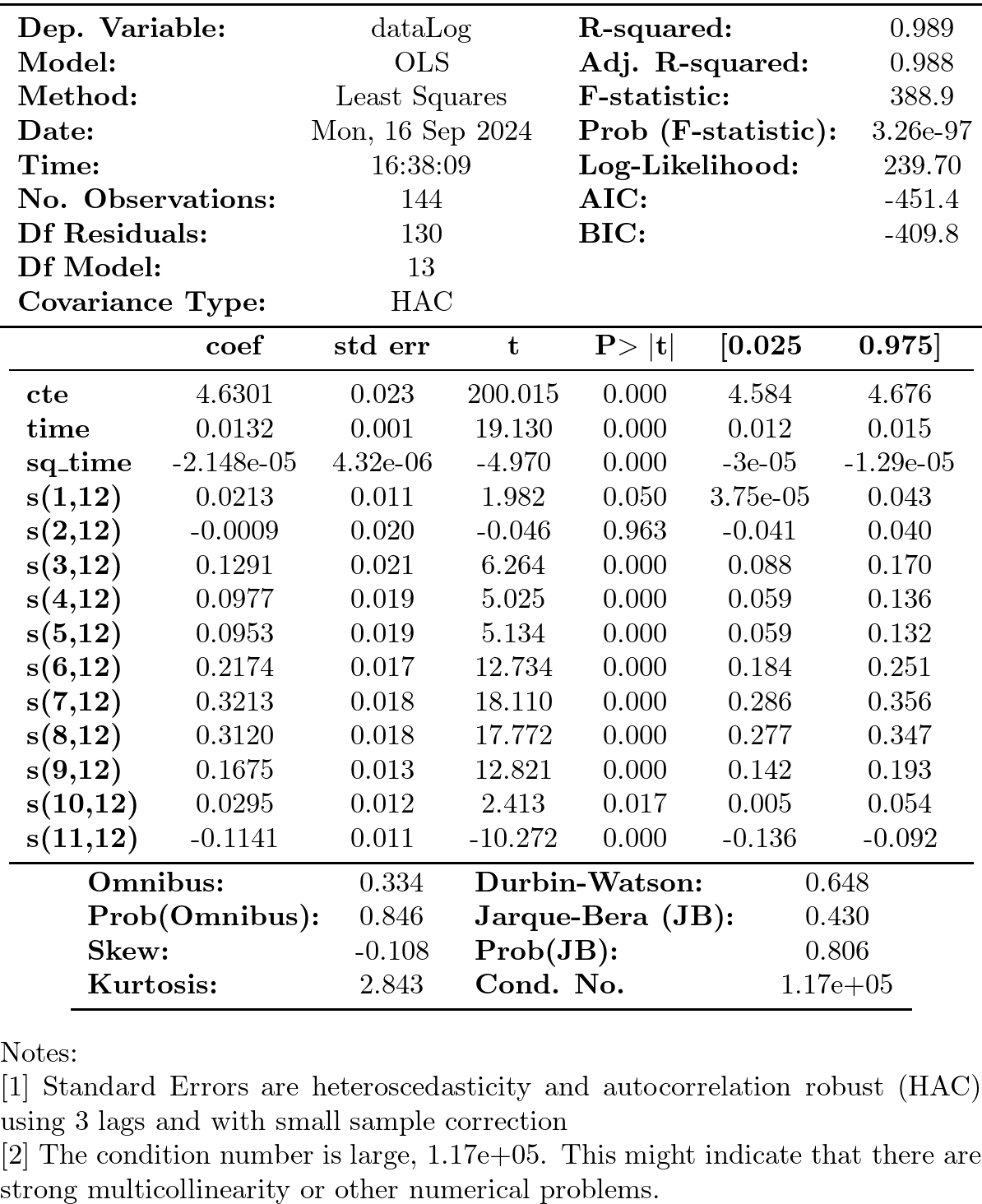

Errores estándar robustos¶

Un procedimiento adecuado en presencia de autocorrelación y muestras grandes consiste en usar errores estándar robustos (HAC - heteroscedasticity and autocorrelation robust covariance matrix) al realizar inferencia con la estimación de los parámetros.

las estimaciones serán insesgadas, consistentes pero ineficientes,

los residuos son los mismos y, por tanto, estarán autocorrelados,

pero la inferencia se realizará a partir de errores estándar robustos.

- Covariance type: HAC (heteroscedasticity and autocorrelation robust covariance matrix)

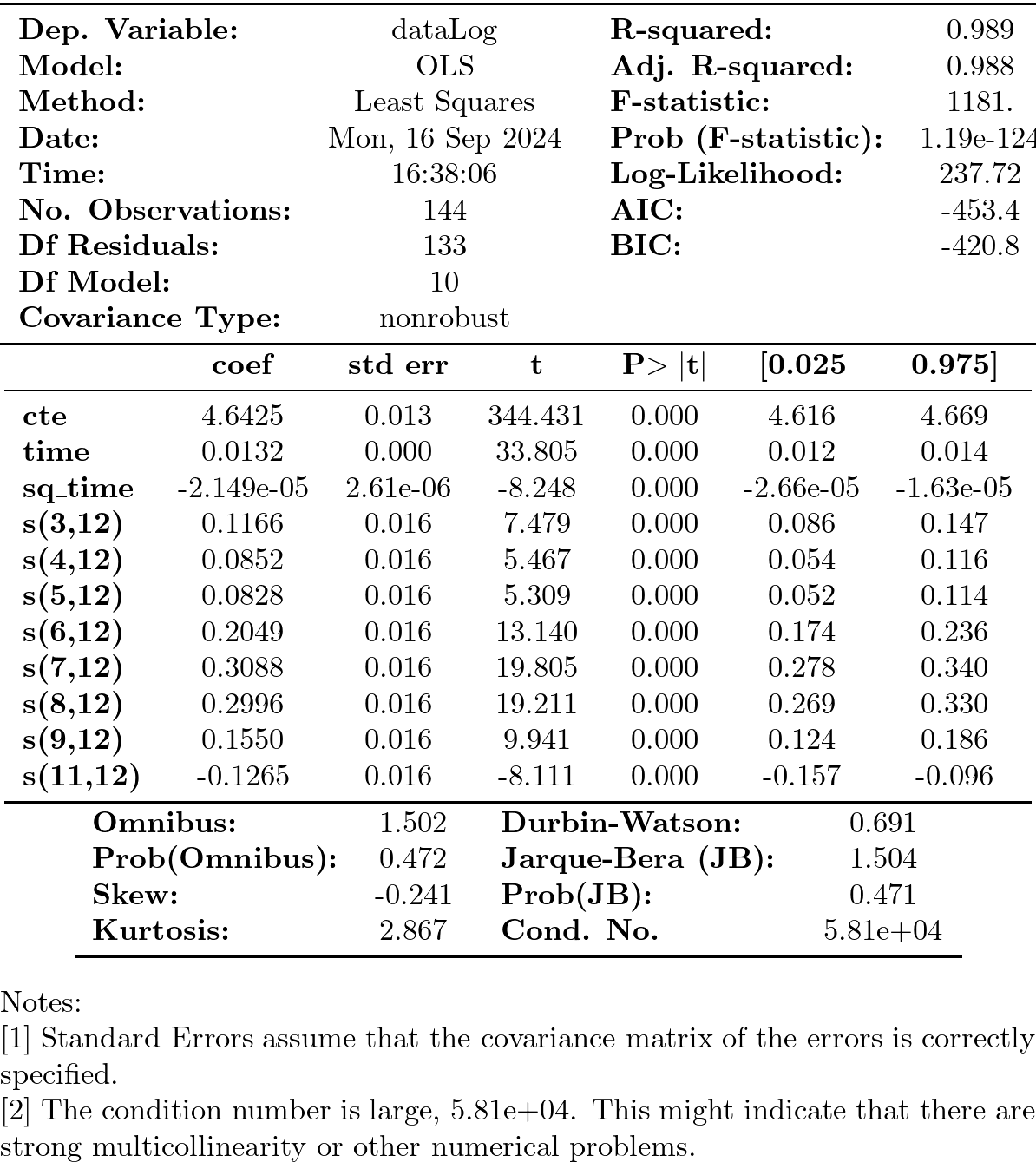

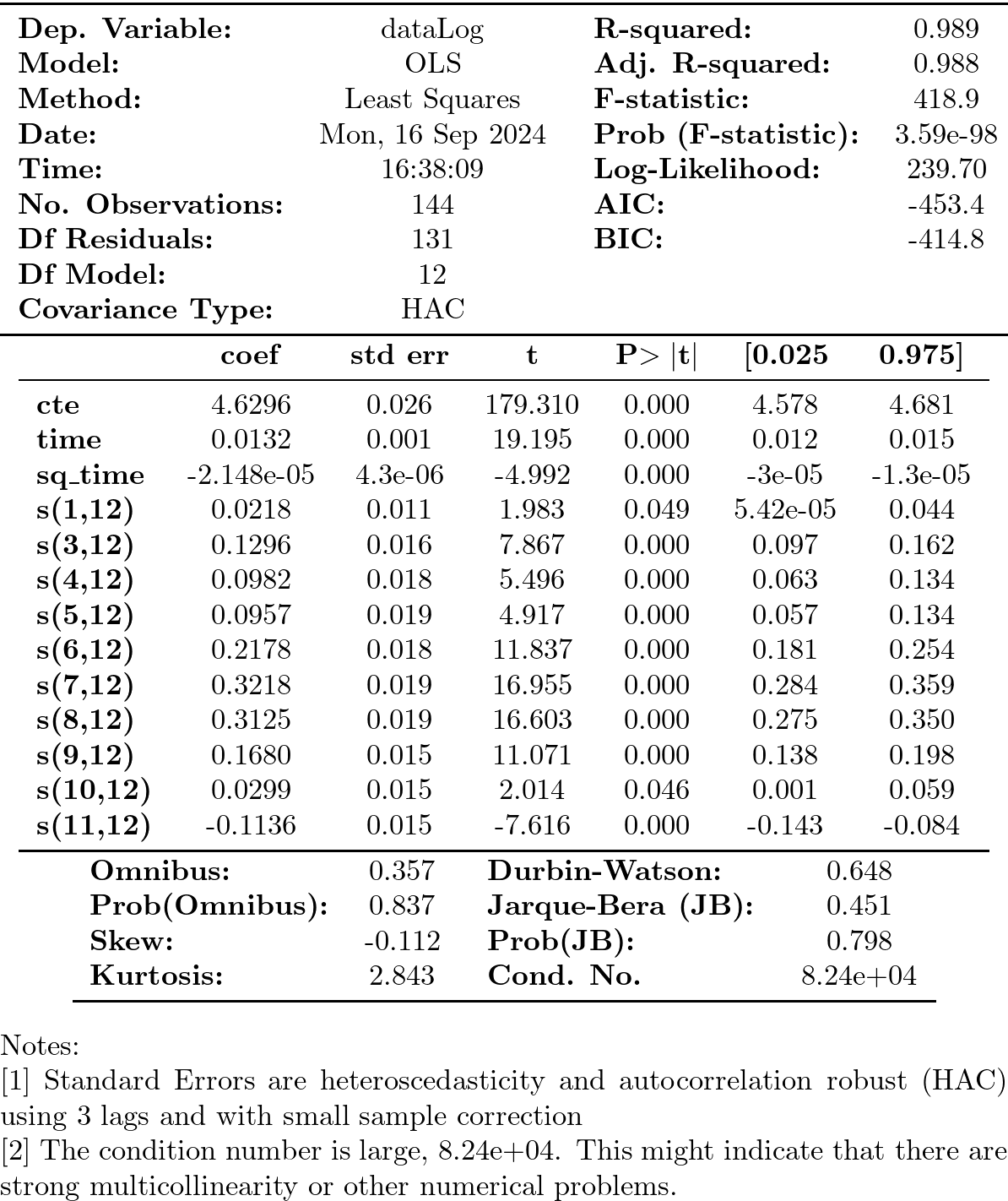

Empleando errores estándar robustos (HAC), podemos reducir el modelo de manera más cuidadosa usando desviaciones típicas robustas. El modelo reducido es…

- Nótese que con HAC se aprecia que enero y octubre son significativos al 5%

- Pero la estimación MCO no es eficiente en presencia de auto-correlación

Modelo del error¶

En el modelo $\boldsymbol{y}=\boldsymbol{\mathsf{X}\beta}+\boldsymbol{U},\;$ cuando las perturbaciones presentan heterocedasticidad y/o auto-correlación $$Var(\boldsymbol{U}\mid\boldsymbol{\mathsf{X}})=\boldsymbol{\Sigma}\ne\sigma^2\boldsymbol{\mathsf{I}},$$ por tanto, el Teorema de Gauss-Markov ya no es válido. En esta situación es posible explotar la estructura de la matriz $\boldsymbol{\Sigma}$ para minimizar la varianza del estimador.

En particular, el estimador lineal de mínima varianza es el estimador MCG (mínimos cuadrados generalizados)

$$\;\widehat{\boldsymbol{\beta}}=(\boldsymbol{\mathsf{X'}}\boldsymbol{\mathsf{\Sigma}}^{-1}\boldsymbol{\mathsf{X}})^{-1}\boldsymbol{\mathsf{X'}}\boldsymbol{\mathsf{\Sigma}}^{-1}\boldsymbol{y}\;$$El problema es que, en general, la matriz $\boldsymbol{\Sigma}$ es desconocida.

Una solución es aplicar un procedimiento iterativo en el que con los errores de ajuste de una primera regresión que se estima la matriz $\boldsymbol{\Sigma}$. Con dicha matriz $\widehat{\boldsymbol{\Sigma}}$ se re-estima el modelo por MCG… con los nuevos errores se re-estima $\boldsymbol{\Sigma}$… que se usa para re-estimar el modelo por MCG… y vuelta a empezar: con los nuevos errores…

El algoritmo se detiene cuando las estimaciones convergen a valores estables.

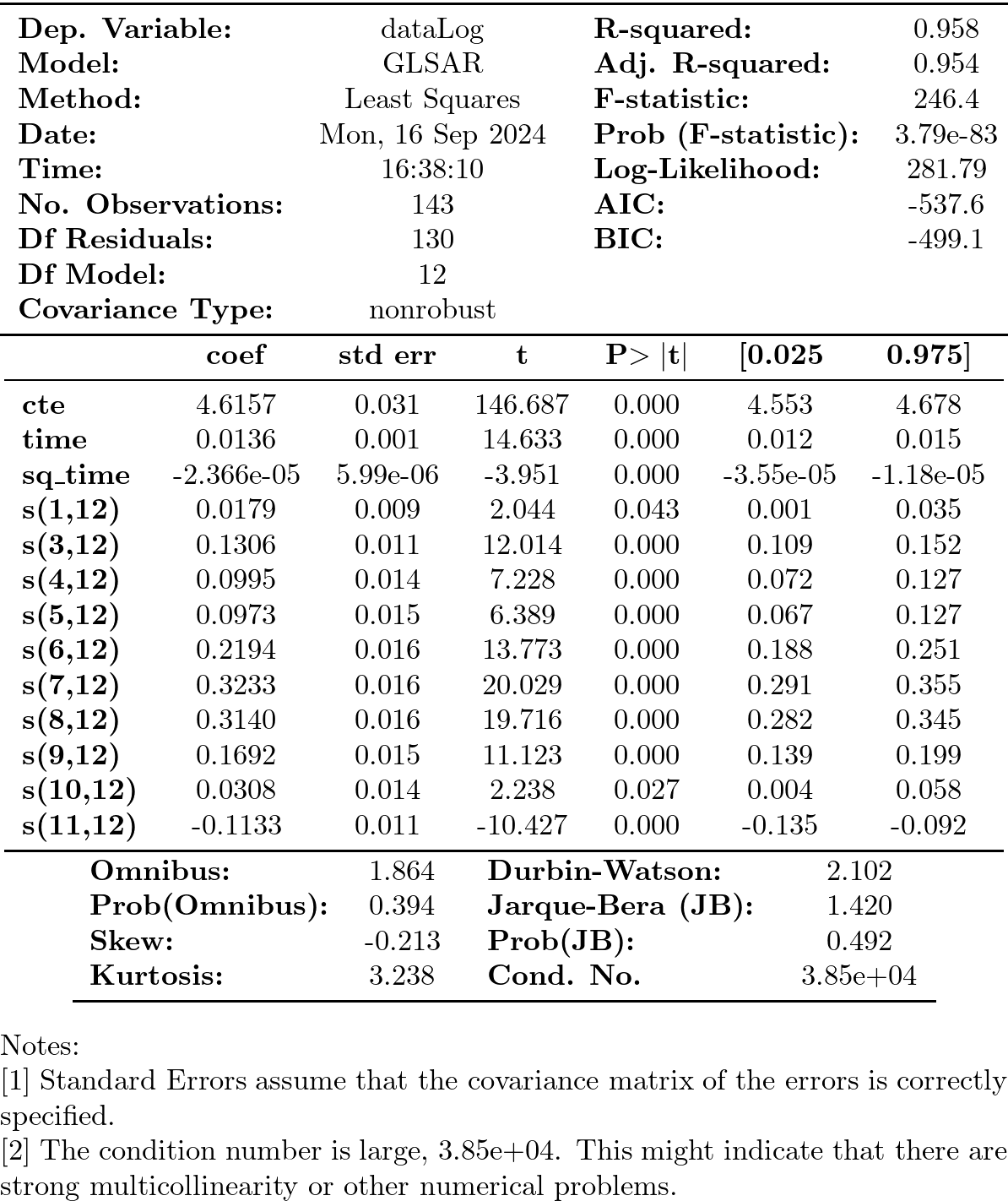

Cuando hicimos el Test de Breusch-Godfrey vimos que en la regresión auxiliar el primer retardo de los errores era significativo. Por tanto, vamos a indicar que las perturbaciones siguen un proceso AR(1). El decir, vamos a estimar el modelo

$$\ln{y_t}=\underbrace{\beta_1+\beta_2\cdot t+\beta_3\cdot t^2}_{\text{tendencia}} + \underbrace{\alpha_1 S_{t1} + \alpha_3 S_{t3} + \cdots + \alpha_11 S_{t11}}_{\text{comp. estacional}} + \epsilon_t$$donde las perturbaciones $\boldsymbol{\epsilon}=\{\epsilon_t\}$ siguen el modelo

$$\epsilon_t = \rho_1 \epsilon_{t-1} + e_t$$(en este caso la estimación (GLSAR) converge en 7 iteraciones)