Lección 1. Transformación de datos

Índice

En esta lección veremos algunas transformaciones de los datos para "hacerlos estacionarios"; y daremos interpretación a los datos transformados.

Carga de algunos módulos de python y creación de directorios auxiliares

# Para trabajar con los datos y dibujarlos necesitamos cargar algunos módulos de python

import numpy as np # linear algebra

import pandas as pd # data processing, CSV file I/O (e.g. pd.read_csv)

import matplotlib as mpl

# definimos parámetros para mejorar los gráficos

mpl.rc('text', usetex=False)

import matplotlib.pyplot as plt # data visualization

- Creación del directorio auxiliar para albergar las figuras de la lección

Para publicar la lección como pdf o página web, necesito los gráficos como ficheros

.pngalojados algún directorio específico:imagenes_leccion = "./img/lecc01" # directorio para las imágenes de la lección import os os.makedirs(imagenes_leccion, exist_ok=True) # crea el directorio si no existe

Procesos estocásticos y datos de series temporales

- Proceso estocástico

- es una secuencia de variables aleatorias, \(X_t\) donde el índice \(t\) recorre el conjunto de números enteros \((\mathbb{Z})\). \[ \boldsymbol{X}\;=\; (\ldots,X_{-2},X_{-1},X_0,X_1,\ldots)\;=\; (X_t \mid t\in\mathbb{Z}); \]

- Muestra

- es una secuencia finita de datos (valores).

\[ \boldsymbol{x} = (x_1, x_2,\ldots x_n) \]

- Consideraremos cada dato \(x_t\) como una realización de \(X_t\).

- Consecuentemente, consideraremos que una muestra es una realización de un tramo finito de un proceso estocástico: \[ (x_1, x_2,\ldots x_n) \text{ es una realización de }(X_t \mid t=1:n). \]

Nótese que en el proceso estocástico el índice \(t\) recorre los infinitos números enteros mientras que en la muestra solo recorre los naturales entre \(1\) y \(n\).

Datos de sección cruzada vs datos de series temporales

Consideremos dos tipos de muestras \(\boldsymbol{x} = (x_1, x_2,\ldots x_n):\)

- Sección cruzada

- el índice NO es cronológico. La numeración (la indexación) de cada dato es solo una asignación arbitraria de etiquetas que identifican a cada individuo, empresa, objeto, etc. que ha sido medido. Consecuentemente:

- el orden en el que aparecen los datos de la muestra es irrelevante.

- conocer el índice de un dato no permite deducir nada respecto de cualquier otro dato de la muestra.

- Series temporales

- Corresponden a mediciones de un mismo objeto a lo largo del tiempo. El índice indica el instante de cada medición. Es habitual que el orden cronológico de los datos sea importante para explicar cada uno de ellos.

- con frecuencia la medición en un instante de tiempo está relacionada con otras mediciones próximas en el tiempo. En tal caso…

- no deberemos asumir que las variables aleatorias del proceso estocástico subyacente, \(\boldsymbol{X}=(X_t \mid t\in\mathbb{Z})\), sean independientes.

El desafío

El análisis de series temporales trata sobre la inferencia estadística de muestras que frecuentemente NO podemos asumir que sean realizaciones de variables aleatorias i.i.d. (independientes e idénticamente distribuidas).

Así pues, aunque

el marco ideal para el análisis es que la serie temporal "sea estacionaria" (!!),

(!! abuso del lenguaje que expresa que podemos asumir que la serie es una realización de un proceso estocástico estacionario, es decir, cuyos momentos no dependen del índice \(t\). Veremos una definición formal en lecciones posteriores).

- lo habitual es que, por distintos motivos, NO lo sea.

path = '../datos/'

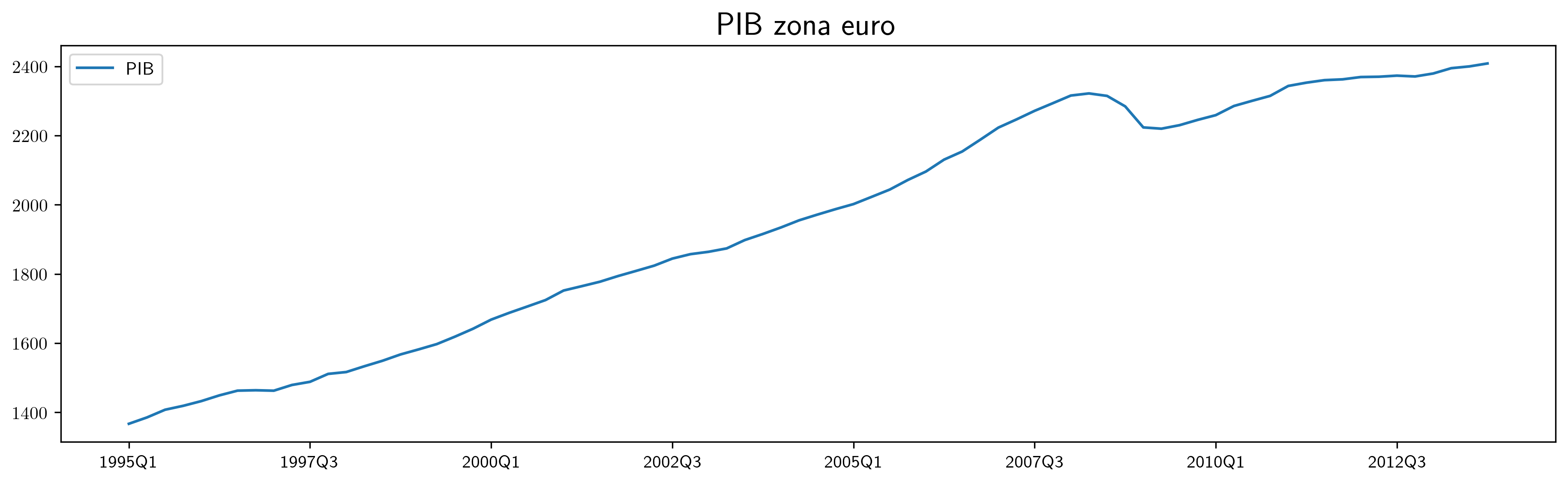

df1 = pd.read_csv(path+'PIB_UEM.csv')

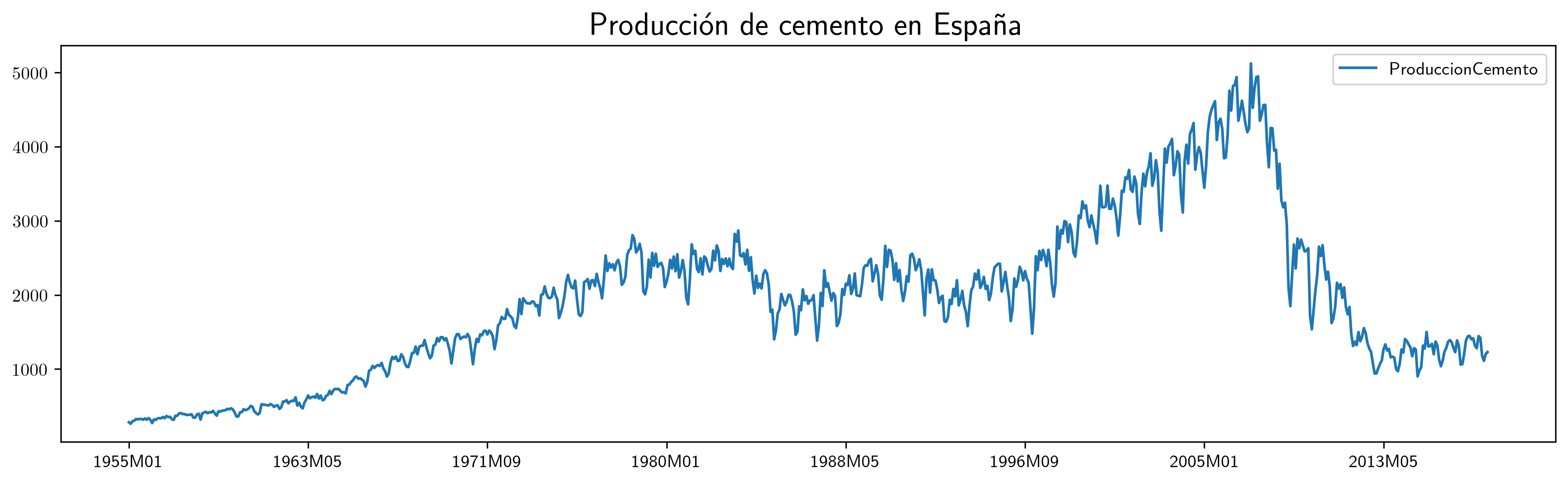

df2 = pd.read_csv(path+'ProduccionCemento.csv')

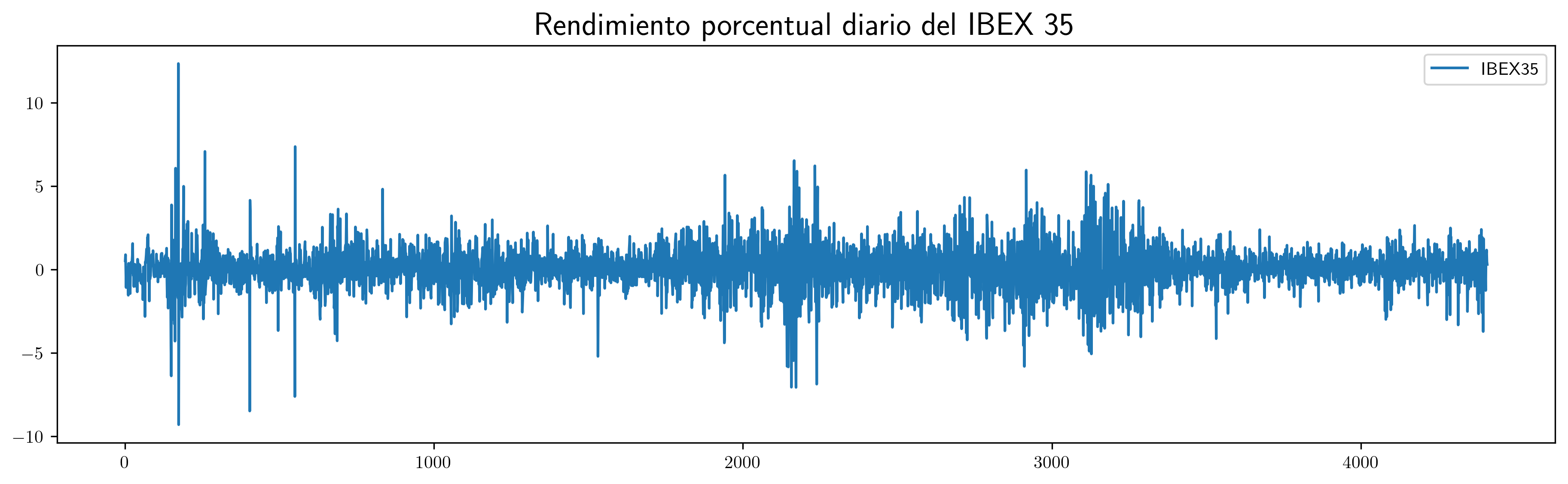

df3 = pd.read_csv(path+'IBEX35.csv')

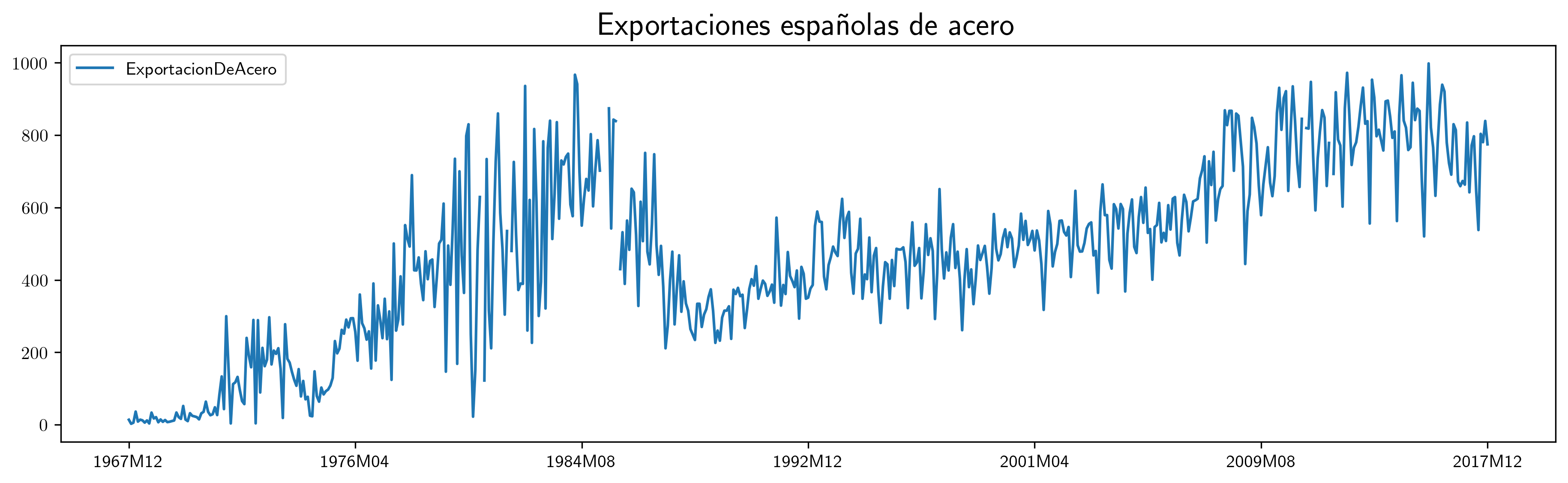

df4 = pd.read_csv(path+'ExportacionDeAcero.csv')

df1.plot(x='obs',xlabel='',figsize=(15,4)).set_title('PIB zona euro',fontsize=18)

plt.savefig('./img/lecc01/PIB_UEM.png', dpi=300, bbox_inches='tight')

df2.plot(x='obs',xlabel='',figsize=(15,4)).set_title('Producción de cemento en España',fontsize=18)

plt.savefig('./img/lecc01/ProduccionCemento.png', dpi=300, bbox_inches='tight')

df3.plot(x='obs',xlabel='',figsize=(15,4)).set_title('Rendimiento porcentual diario del IBEX 35',fontsize=18)

plt.savefig('./img/lecc01/IBEX35.png', dpi=300, bbox_inches='tight')

df4.plot(x='obs',xlabel='',figsize=(15,4)).set_title('Exportaciones españolas de acero',fontsize=18)

plt.savefig('./img/lecc01/ExportacionDeAcero.png', dpi=300, bbox_inches='tight')

El desafío para el analista es

- primero

- transformar los datos para lograr que sean "estacionarios"

- y después

transformar los datos estacionarios en "ruido blanco" (!!)

(!! nuevo abuso del lenguaje que expresa que podemos asumir dichos datos transformados son realizaciones de un proceso de ruido blanco, i.e. de media cero e incorrelado.)

Estacionariedad

El primer objetivo del análisis de series temporales es inferir la distribución de \(\boldsymbol{X}=(X_t \mid t\in\mathbb{Z})\) usando una muestra finita (serie temporal) \(\boldsymbol{x}=(x_t \mid t=1:n)\).

Así podremos intentar

- Predecir

- datos futuros

- Controlar

- datos futuros

Pero esto es inabordable si la evolución de los datos es inestable en el tiempo.

Por tanto, algún tipo de estabilidad (o estacionariedad) es necesaria.

Estacionariedad en sentido débil

Un proceso estocástico \(\boldsymbol{X}\) se dice estacionario (en sentido débil) si para todo \(t,k\in\mathbb{Z}\)

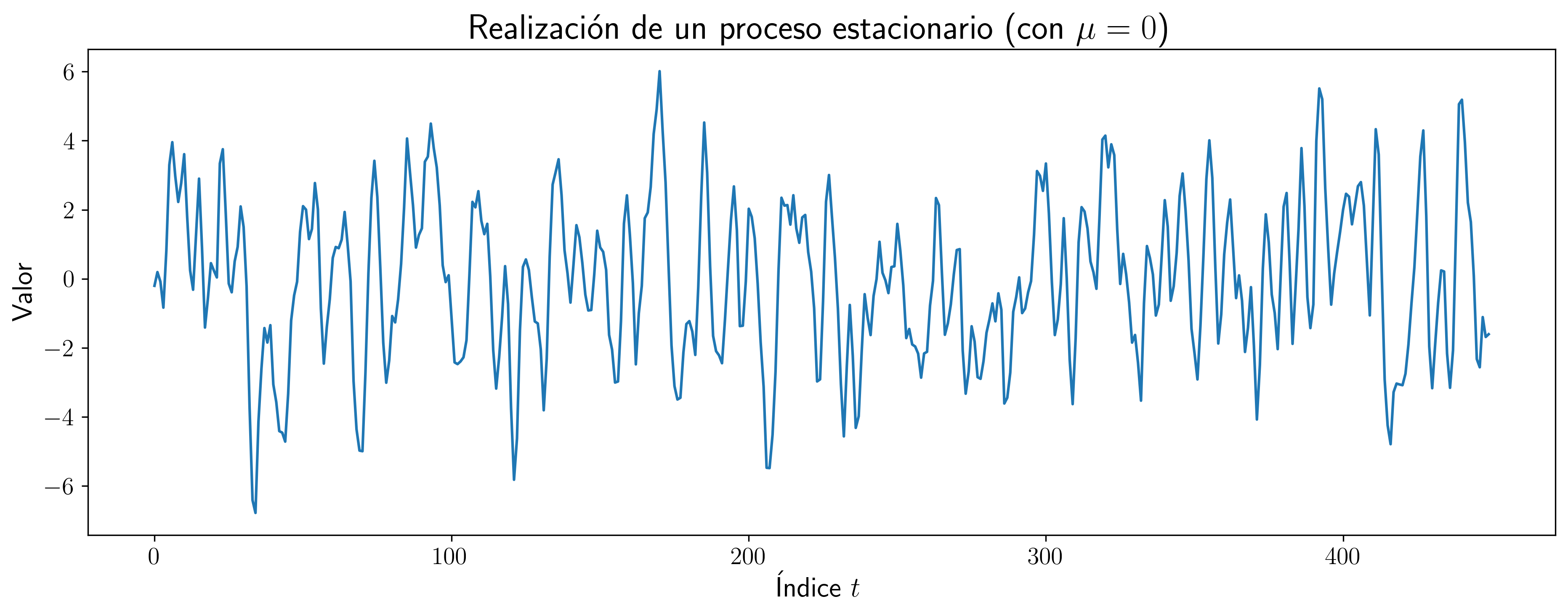

\begin{equation} \label{org4433e09} E(X_t) = \mu \end{equation} \begin{equation} \label{org1d1bbdc} Cov(X_t,X_{t-k}) = \gamma_k \end{equation}- (\eqref{org4433e09}) sugiere que las realizaciones de \(\boldsymbol{X}\) aparecerán entorno al valor \(\mu\).

(\eqref{org1d1bbdc}) entre otras cosas, sugiere que la variabilidad de las realizaciones de \(\boldsymbol{X}\) entorno a \(\mu\) es constante, ya que para el caso particular \(k=0\) \[ Cov(X_t,X_{t-0})=Var(X_t) = \gamma_0\quad\text{ para todo } t, \]

donde \(\gamma_0\) es la varianza común a todas las variables aleatorias del proceso.

Es más, la desigualdad de Chebyshev \[ P\left(|X_t-\mu|\geq c\sigma\right)\leq\frac{1}{c^2},\quad\text{ donde } \sigma=\sqrt{\gamma_0} \] sugiere que para cualquier proceso estacionario (y un \(c\) grande), al pintar una realización, tan solo un pequeño porcentaje de los datos caerán fuera de la franja \(\left(\mu-c\sigma, \mu+c\sigma\right)\).

# simulamos un proceso ARMA(p,q)

import statsmodels.api as sm

np.random.seed(12345)

arparams = np.array([.75, -.25])

maparams = np.array([.65, .35])

ar = np.r_[1, -arparams] # add zero-lag and negate

ma = np.r_[1, maparams] # add zero-lag

y = sm.tsa.arma_generate_sample(ar, ma, 450)

# creamos el gráfico de la serie simulada

plt.figure(figsize=(15,5))

plt.title("Realización de un proceso estacionario (con $\mu=0$)", fontsize=20)

plt.xlabel("Índice $t$", fontsize=16)

plt.ylabel("Valor", fontsize=16)

plt.tick_params(axis='both', labelsize=14)

plt.plot(y)

plt.savefig("./img/lecc01/stationaryTimeSeriesExample.png", dpi=300, bbox_inches='tight')

Función de autocovarianzas y función de autocorrelación

Cuando \(\boldsymbol{X}\) es un proceso estocástico (débilmente) estacionario:

- La secuencia \(\;(\gamma_k \mid k\in\mathbb{Z}),\;\) donde \(\;\gamma_k = Cov(X_t,X_{t-k})\;\) se denomina función de autocovarianzas.

Debido a la estacionariedad, la correlación entre \(X_t\) y \(X_{t+k}\) no depende de \(t\); tan solo depende de la distancia \(k\) entre los índices de ambas variables.

- La secuencia \(\;(\rho_k \mid k\in\mathbb{Z}),\;\) donde \(\;\rho_k=\frac{Cov(X_t,X_{t-k})}{\sqrt{Var(X_t)Var(X_{t-k})}}=\frac{\gamma_k}{\gamma_0}\;\) se denomina función de autocorrelación (ACF).

(Estas secuencias serán fundamentales en el análisis de ciertos procesos estocásticos en futuras lecciones).

Transformaciones de realizaciones de procesos estocásticos NO estacionarios

Un proceso estocástico \(\boldsymbol{X}=(X_t \mid t\in\mathbb{Z})\) puede ser:

- NO estacionario en media

- porque \(E(X_t)\) depende de \(t\).

- NO estacionario en covarianza

- porque \(Cov(X_t,X_{t-k})\) depende de \(t\).

Separar o distinguir ambos tipos de no estacionariedad no es sencillo.

Veamos un ejemplo de serie temporal para la que

- no podemos asumir que sea realización de un proceso estocástico estacionario;

y algunos intentos de transformación para obtener datos "estacionarios" (!!).

(!! recuerde que esta expresión, aunque extendida, es un abuso del lenguaje).

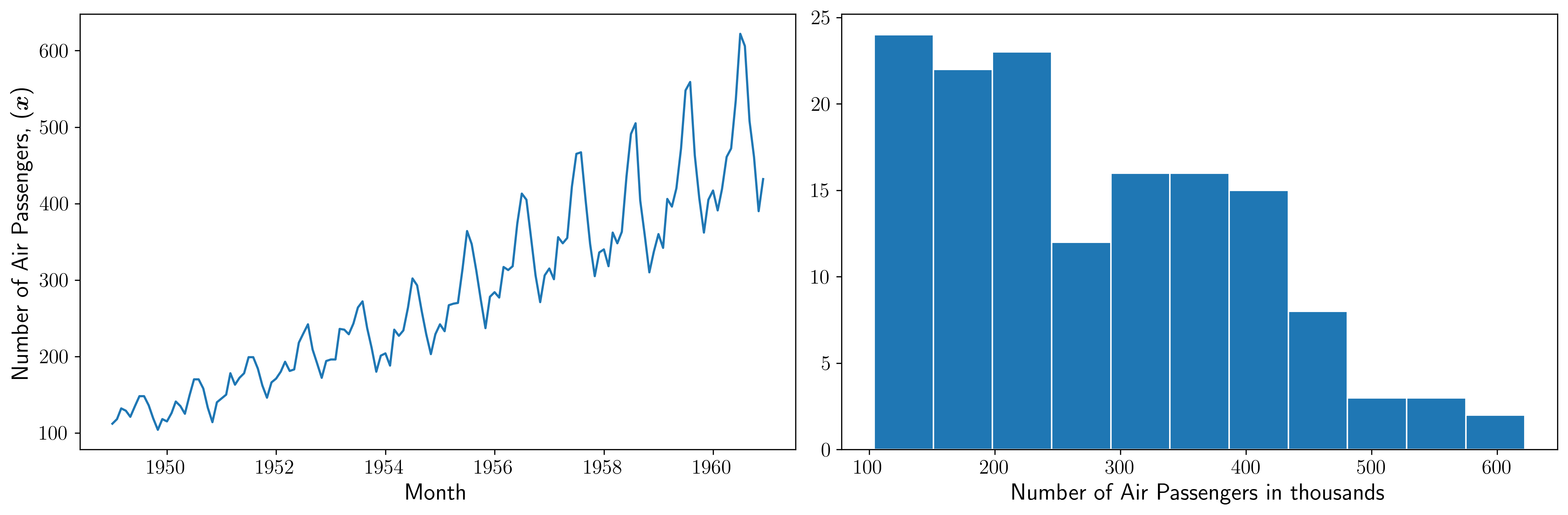

Internat. airline passengers: monthly totals in thousands. Jan 49 – Dec 60

# Leemos los datos de un fichero csv y generamos un dataframe de pandas.

OrigData = pd.read_csv('../datos/airline-passengers.csv')

#OrigData = pd.read_csv('../database/Datasets-master/airline-passengers.csv')

OrigData['Month']=pd.to_datetime(OrigData['Month'])

OrigData = OrigData.set_index(['Month'])

# print(OrigData.head())

plt.figure(figsize=(15,5))

plt.subplot(1, 2, 1)

plt.plot(OrigData['Passengers'])

plt.xlabel("Month", fontsize=16)

plt.ylabel(r"Number of Air Passengers, ($\boldsymbol{x}$)", fontsize=16)

plt.tick_params(axis='both', labelsize=14)

plt.subplot(1, 2, 2)

plt.hist(OrigData['Passengers'], edgecolor='white', bins=11)

plt.xlabel("Number of Air Passengers in thousands", fontsize=16)

plt.tick_params(axis='both', labelsize=14)

plt.tight_layout()

plt.savefig('./img/lecc01/airlinepass+hist.png', dpi=300, bbox_inches='tight')

\[\boldsymbol{x}=(x_1,\ldots x_{114})\]

Serie "no estacionaria" (!!):

- El nivel de la serie crece de año en año.

- La variabilidad estacional crece con el nivel (creciente diferencia entre el verano y el otoño).

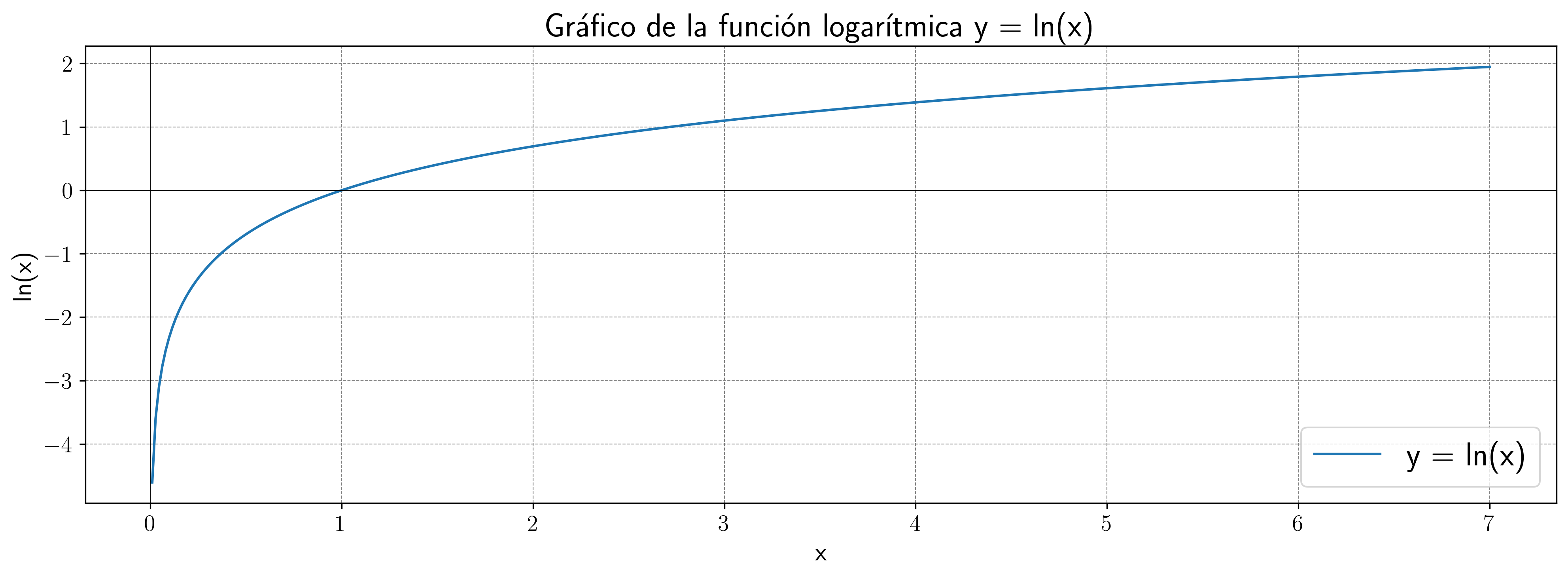

Trasformación logarítmica de los datos

- Al aplicar la función logarítmica transformamos monótonamente los datos estabilizando la varianza cuando los valores son mayores que 0.567 (aprox.)

- Pero ocurre lo contrario cuando los valores son pequeños (aumenta el valor absoluto de aquellos entre 0 y 0.567 aprox.). De hecho, \(\lim\limits_{x\to0} \ln(x)=-\infty\).

Recuerde que el logaritmo no está definido para valores negativos.

# Definir el rango de valores para x (empezando desde un número positivo ya que log(0) no está definido)

x = np.linspace(0.01, 7, 400) # Valores de 0.1 a 10

# Calcular y = log(x)

y = np.log(x)

# Crear el gráfico

plt.figure(figsize=(16, 5))

plt.plot(x, y, label='y = ln(x)')

# Añadir etiquetas y título

plt.xlabel('x', fontsize=16)

plt.ylabel('ln(x)', fontsize=16)

plt.tick_params(axis='both', labelsize=14)

plt.title('Gráfico de la función logarítmica y = ln(x)', fontsize=20)

plt.axhline(0, color='black',linewidth=0.5)

plt.axvline(0, color='black',linewidth=0.5)

plt.grid(color = 'gray', linestyle = '--', linewidth = 0.5)

plt.legend(fontsize=20)

plt.savefig("./img/lecc01/funcion_logaritmica.png", dpi=300, bbox_inches='tight')

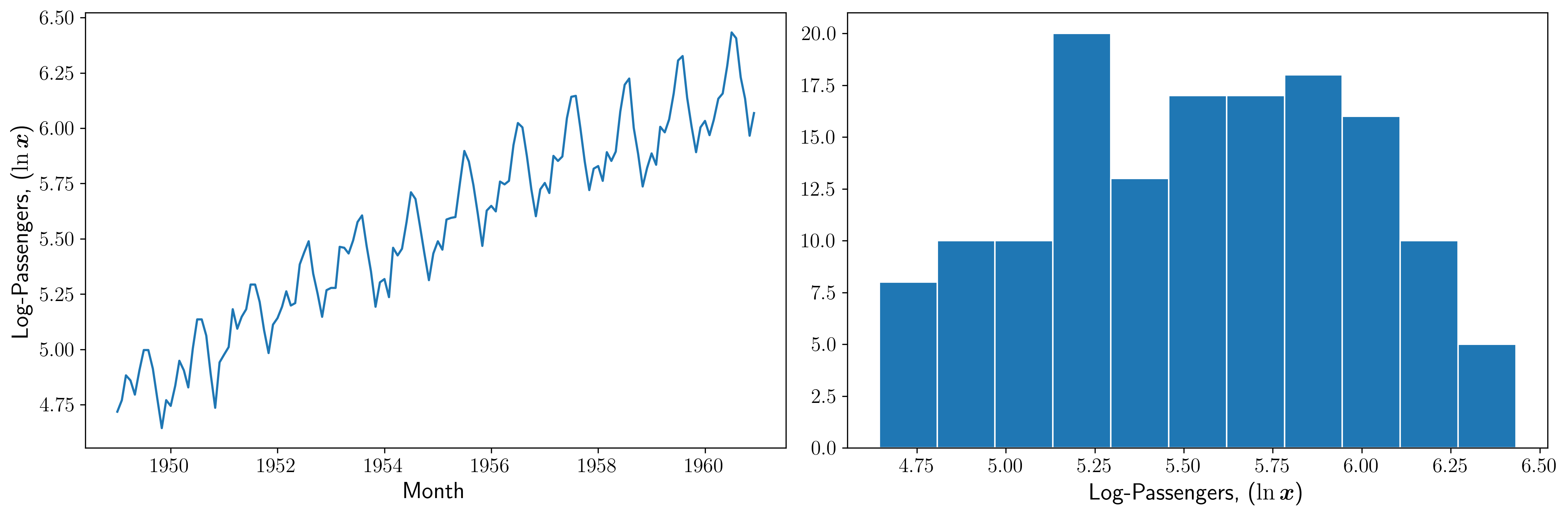

# Creamos un nuevo dataframe con los datos originales y varias transformaciones de los mismos

TransformedData = OrigData.copy()

TransformedData['dataLog'] = np.log(OrigData['Passengers'])

TransformedData['dataLogDiff'] = TransformedData['dataLog'].diff(1)

TransformedData['dataLogDiffDiff12'] = TransformedData['dataLogDiff'].diff(12)

Transformación logarítmica de los datos

plt.figure(figsize=(15,5))

plt.subplot(1, 2, 1)

plt.plot(TransformedData['dataLog'])

plt.xlabel("Month", fontsize=16)

plt.ylabel(r"Log-Passengers, ($\ln\boldsymbol{x}$)", fontsize=16)

plt.tick_params(axis='both', labelsize=14)

plt.subplot(1, 2, 2)

plt.hist(TransformedData['dataLog'], edgecolor='white', bins=11)

plt.xlabel(r"Log-Passengers, ($\ln\boldsymbol{x}$)", fontsize=16)

plt.tick_params(axis='both', labelsize=14)

plt.tight_layout()

plt.savefig('./img/lecc01/airlinepass_log+hist.png', dpi=300, bbox_inches='tight')

\[\ln\boldsymbol{x}=\Big(\ln(x_1),\ldots \ln(x_{114})\Big)\]

Ésta tampoco parece la realización de un proceso estocástico estacionario:

- Aunque la variabilidad estacional parece mantenerse de año en año,

- el nivel sigue creciendo de año en año.

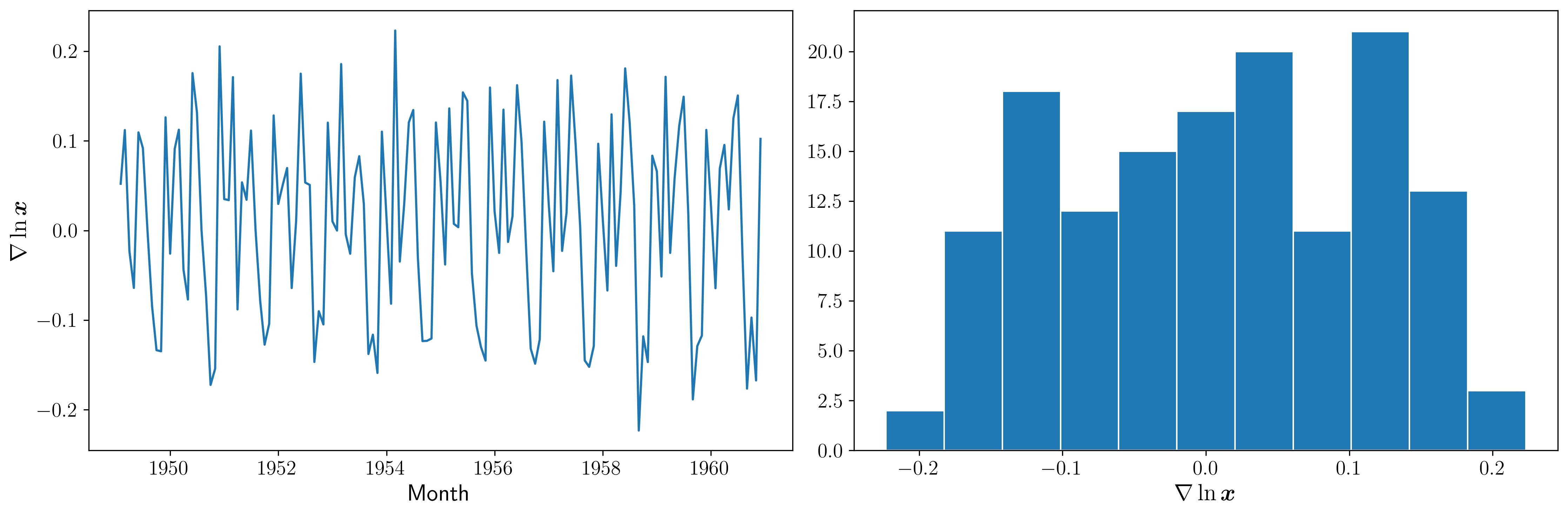

Primera diferencia del logarítmo de los datos

plt.figure(figsize=(15,5))

plt.subplot(1, 2, 1)

plt.plot(TransformedData['dataLogDiff'])

plt.xlabel("Month", fontsize=16)

plt.ylabel(r"$\nabla\ln\boldsymbol{x}$", fontsize=16)

plt.tick_params(axis='both', labelsize=14)

plt.subplot(1, 2, 2)

plt.hist(TransformedData['dataLogDiff'], edgecolor='white', bins=11)

plt.xlabel(r"$\nabla\ln\boldsymbol{x}$", fontsize=16)

plt.tick_params(axis='both', labelsize=14)

plt.tight_layout()

plt.savefig('./img/lecc01/airlinepass_logDiff+hist.png', dpi=300, bbox_inches='tight')

\[\boldsymbol{y}=\nabla\ln\boldsymbol{x}=\Big(\big[\ln(x_2)-\ln(x_1)\big],\ldots\; \big[\ln(x_{114})-\ln(x_{113})\big]\Big)\]

Esta serie tampoco parece "estacionaria" (!!):

- Hay un persistente componente periódico (de naturaleza estacional) debido a que hay pocos viajes en otoño y muchos en Navidad, Semana Santa y verano (i.e., el número esperado de viajeros parece cambiar en función del mes o estación).

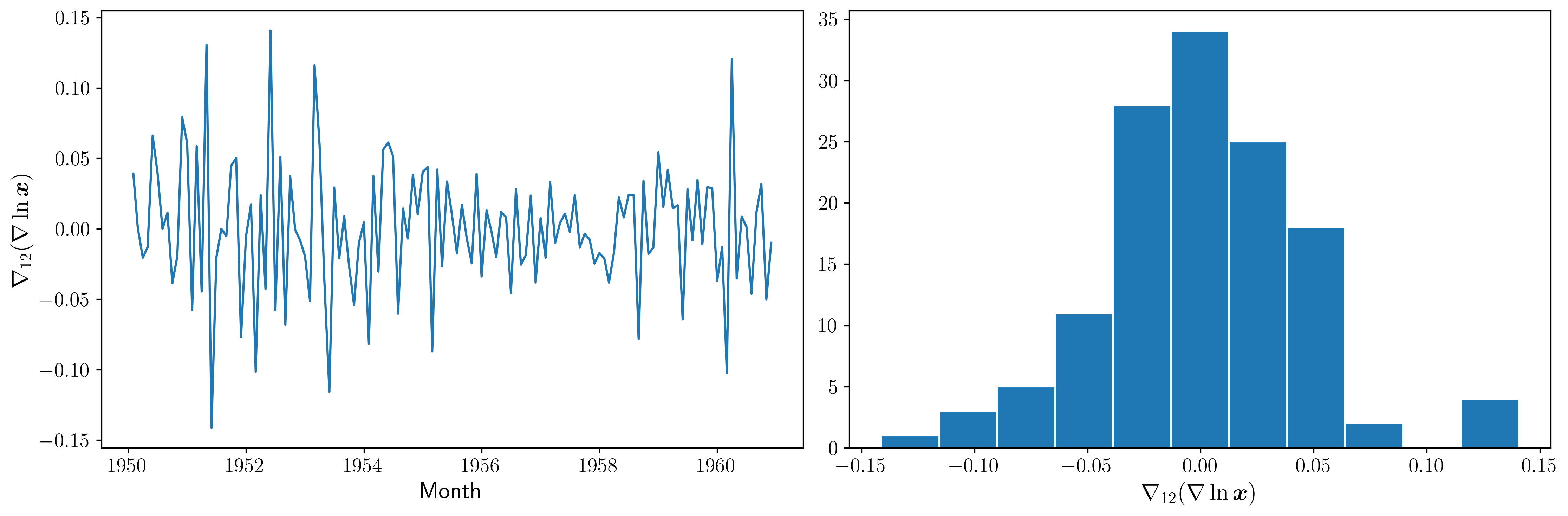

Diferencia estacional de la primera diferencia del logarítmo de los datos

plt.figure(figsize=(15,5))

plt.subplot(1, 2, 1)

plt.plot(TransformedData['dataLogDiffDiff12'])

plt.xlabel("Month", fontsize=16)

plt.ylabel(r"$\nabla_{12}(\nabla\ln\boldsymbol{x})$", fontsize=16)

plt.tick_params(axis='both', labelsize=14)

plt.subplot(1, 2, 2)

plt.hist(TransformedData['dataLogDiffDiff12'], edgecolor='white', bins=11)

plt.xlabel(r"$\nabla_{12}(\nabla\ln\boldsymbol{x})$", fontsize=16)

plt.tick_params(axis='both', labelsize=14)

plt.tight_layout()

plt.savefig('./img/lecc01/airlinepass_logDiffDiff12+hist.png', dpi=300, bbox_inches='tight')

\[\boldsymbol{z}=\nabla_{12}(\nabla\ln\boldsymbol{x})=\nabla_{12}(\boldsymbol{y})=\Big((y_{13}-y_{1}),\ldots\; (y_{113}-y_{101})\Big)\]

- Esta serie tiene el aspecto de realización de un proceso estacionario.

- De propina, el histograma sugiere una distribución aproximadamente Gaussiana.

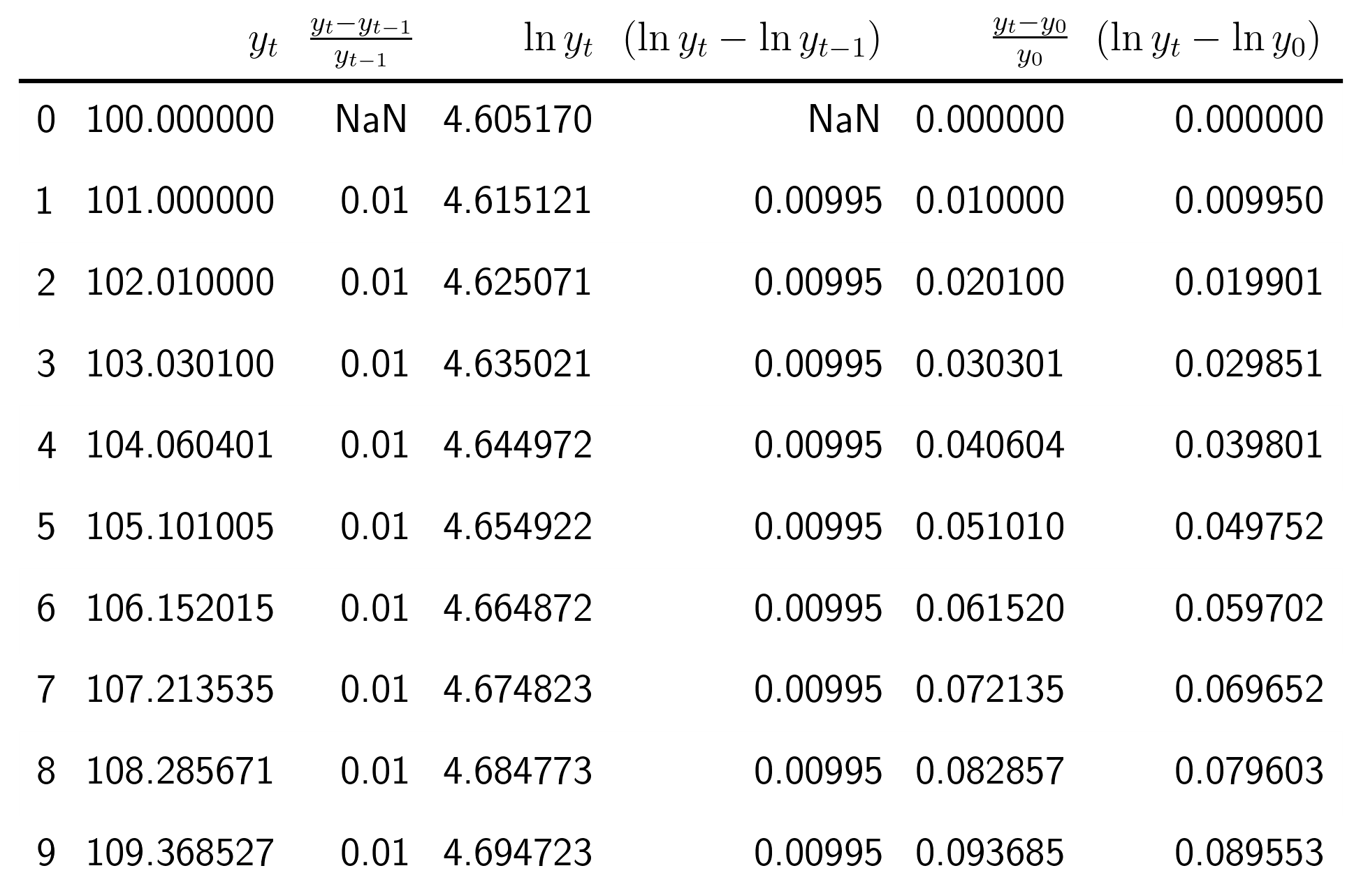

Tasa logarítmica de crecimiento

START = 100

UnoPorCiento = lambda n0, t: n0 if t<=1 else 1.01 * UnoPorCiento(n0, t-1)

TasaLogCrecimiento = pd.DataFrame({'$y_t$':[UnoPorCiento(START,t+1) for t in range(10)]})

TasaLogCrecimiento[r'$\frac{y_t-y_{t-1}}{y_{t-1}}$'] = TasaLogCrecimiento['$y_t$'].pct_change()

TasaLogCrecimiento[r'$\ln y_t$'] = np.log(TasaLogCrecimiento['$y_t$'])

TasaLogCrecimiento[r'$\;(\ln y_t-\ln y_{t-1})$'] = TasaLogCrecimiento[r'$\ln y_t$']-TasaLogCrecimiento[r'$\ln y_t$'].shift(+1)

TasaLogCrecimiento[r'$\frac{y_t-y_{0}}{y_{0}}$'] = TasaLogCrecimiento['$y_t$'].apply(lambda x: ((x/START)-1))

TasaLogCrecimiento[r'$\;(\ln y_t-\ln y_{0})$'] = TasaLogCrecimiento[r'$\ln y_t$']-TasaLogCrecimiento[r'$\ln y_t$'].iloc[0]

La tasa logarítmica de variación de \(\boldsymbol{y}\) se define como \(z_t=\ln{y_t}-\ln{y_{t-1}};\) es decir \[ \boldsymbol{z}=\nabla\ln\boldsymbol{y} = \Big(\big[\ln(y_2)-\ln(y_1)\big],\ldots\; \big[\ln(y_{n})-\ln(y_{n-1})\big]\Big) \] y se aproxima a la tasa de crecimiento (en tanto por uno) si el incremento es pequeño.

Comentarios y/o interpretaciones de los datos transformados

| Transformación de la serie temporal \(\displaystyle \boldsymbol{y}=\{y_t\},\; t=1:n\) | Comentario y/o interpretación |

|---|---|

| \(\boldsymbol{z}=\ln\boldsymbol{y}=\{\ln y_t\}\) | A veces independiza la volatilidad del nivel. A veces induce normalidad. |

| \(\boldsymbol{z}=\nabla\boldsymbol{y}=\{y_t-y_{t-1}\}\) | Indica al crecimiento absoluto entre periodos consecutivos. |

| \(\boldsymbol{z}=\nabla\ln\boldsymbol{y}\) \(=\) \(\{\ln{y_t}-\ln{y_{t-1}}\}\) | Tasa logarítmica de crecimiento. Aproximación del crecimiento relativo entre periodos consecutivos. |

| \(\boldsymbol{z}=\nabla\nabla\ln\boldsymbol{y}=\nabla^2\ln\boldsymbol{y}\) | Cambio en la tasa log. de crecimiento. Indica la “aceleración” en el crecimiento relativo. |

| \(\boldsymbol{z}=\nabla_{s}\ln\boldsymbol{y}\) \(=\) \(\{\ln{y_t}-\ln{y_{t-s}}\}\) | Tasa log. de crecimiento acumulada en un ciclo estacional completo (\(s\) períodos). Cuando el período estacional es de un año, se conoce como “tasa anual” o “tasa interanual” de crecimiento. |

| \(\boldsymbol{z}=\nabla\nabla_{s}\ln\boldsymbol{y}\) | Cambio en la tasa log. de crecimiento acumulada en un ciclo estacional completo. Es un indicador de aceleración en el crecimiento acumulado. |