Índice de precios de viviendas nuevas y de segunda mano

Los datos

Los datos de este ejercicio corresponden a los índices de precios de vivienda nueva y de segunda mano con base 2015. La muestra disponible incluye 64 observaciones trimestrales, comprendidas entre el primer trimestre de 2007 y el cuarto de 2022. Fuente: Instituto Nacional de Estadística.

IPVN- Índice de precios de vivienda nueva, base 2015.

IPV2M- Índice de precios de vivienda de segunda mano, base 2015.

A partir de esta muestra, se calculan las tasas de variación anual:

| \(T4IPVN_t=100\times\left(\frac{IPVN_t}{IPVN_{t-1}}-1\right);\quad\) | \(T4IPV2M_t=100\times\left(\frac{IPV2M_t}{IPV2M_{t-1}}-1\right)\). |

T4IPVN- Tasa de variación anual de

IPVN. T4IPV2M- Tasa de variación anual de

IPV2M.

- Ficheros

- Versiones: pdf; html.

- Datos: IndicePreciosViviendasNuevasYdeSegundaMano.gdt

- Guión de gretl: Examen-IndicePreciosViviendasNuevasYdeSegundaMano.inp

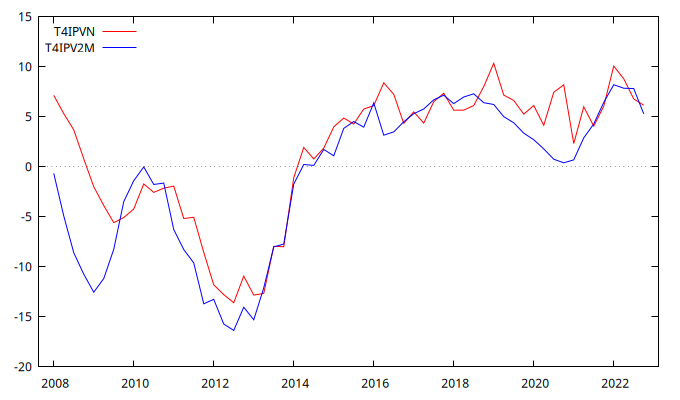

Gráfico de las tasas de variación los índices de precios

gnuplot T4IPVN T4IPV2M --time-series --with-lines --output="TasasDeVariacionAnual.png"

El perfil de las series que se muestran en la figura anterior sugiere que ambas podrían estar cointegradas. Para estudiar esta posibilidad se estiman:

- modelos ARIMA para las series

T4IPVNyT4IPV2M, así como - un modelo AR(1) para la serie

T4IPVNconT4IPV2My como input exógeno.

Modelos ARIMA

Vivienda nueva

Se ajusta el siguiente modelo estacional para T4IPVN:

ARIMA_T4IPVN <- arima 0 1 0 ; 0 0 1 ; T4IPVN --nc

modtest --normality --quiet

modtest --arch --quiet

modtest --autocorr 15 --quiet

Function evaluations: 16

Evaluations of gradient: 9

ARIMA_T4IPVN:

ARIMA, using observations 2008:2-2022:4 (T = 59)

Estimated using AS 197 (exact ML)

Dependent variable: (1-L) T4IPVN

Standard errors based on Hessian

coefficient std. error z p-value

------------------------------------------------------

Theta_1 -0.352053 0.161467 -2.180 0.0292 **

Mean dependent var -0.016781 S.D. dependent var 2.324958

Mean of innovations -0.003088 S.D. of innovations 2.208917

R-squared 0.889602 Adjusted R-squared 0.889602

Log-likelihood -130.7397 Akaike criterion 265.4793

Schwarz criterion 269.6344 Hannan-Quinn 267.1013

Real Imaginary Modulus Frequency

-----------------------------------------------------------

MA (seasonal)

Root 1 2.8405 0.0000 2.8405 0.0000

-----------------------------------------------------------

ARIMA_T4IPVN saved

Test for null hypothesis of normal distribution:

Chi-square(2) = 0.287 with p-value 0.86644

Test for ARCH of order 4

Test statistic: TR^2 = 2.096460,

with p-value = P(Chi-square(4) > 2.096460) = 0.718023

Test for autocorrelation up to order 15

Ljung-Box Q' = 12.8016,

with p-value = P(Chi-square(14) > 12.8016) = 0.5422

Vivienda de segunda mano

Se ajusta el siguiente modelo estacional para T4IPV2M:

ARIMA_T4IPV2M <- arima 2 1 0 ; 0 0 1 ; T4IPV2M --nc

modtest --normality --quiet

modtest --arch --quiet

modtest --autocorr 15 --quiet

Function evaluations: 37

Evaluations of gradient: 14

ARIMA_T4IPV2M:

ARIMA, using observations 2008:2-2022:4 (T = 59)

Estimated using AS 197 (exact ML)

Dependent variable: (1-L) T4IPV2M

Standard errors based on Hessian

coefficient std. error z p-value

-------------------------------------------------------

phi_1 0.290799 0.118903 2.446 0.0145 **

phi_2 0.510969 0.149725 3.413 0.0006 ***

Theta_1 -0.843988 0.177320 -4.760 1.94e-06 ***

Mean dependent var 0.100821 S.D. dependent var 2.138823

Mean of innovations 0.069384 S.D. of innovations 1.521217

R-squared 0.957548 Adjusted R-squared 0.956032

Log-likelihood -110.6874 Akaike criterion 229.3748

Schwarz criterion 237.6849 Hannan-Quinn 232.6187

Real Imaginary Modulus Frequency

-----------------------------------------------------------

AR

Root 1 1.1430 0.0000 1.1430 0.0000

Root 2 -1.7122 0.0000 1.7122 0.5000

MA (seasonal)

Root 1 1.1849 0.0000 1.1849 0.0000

-----------------------------------------------------------

ARIMA_T4IPV2M saved

Test for null hypothesis of normal distribution:

Chi-square(2) = 1.017 with p-value 0.60142

Test for ARCH of order 4

Test statistic: TR^2 = 0.710542,

with p-value = P(Chi-square(4) > 0.710542) = 0.950023

Test for autocorrelation up to order 15

Ljung-Box Q' = 19.2946,

with p-value = P(Chi-square(12) > 19.2946) = 0.08166

Modelo ARMAX

Se ajusta el siguiente modelo autorregresivo para T4IPVN, con una

constante y T4IPV2M como variables exógenas:

ARMAX_T4IPVN <- arima 1 0 0 ; T4IPVN T4IPV2M 0

modtest --normality --quiet

modtest --arch --quiet

modtest --autocorr 15 --quiet

Function evaluations: 18

Evaluations of gradient: 8

ARMAX_T4IPVN:

ARMAX, using observations 2008:1-2022:4 (T = 60)

Estimated using AS 197 (exact ML)

Dependent variable: T4IPVN

Standard errors based on Hessian

coefficient std. error z p-value

------------------------------------------------------

const 2.36047 1.32670 1.779 0.0752 *

phi_1 0.821915 0.0858539 9.573 1.03e-21 ***

T4IPV2M 0.612342 0.126633 4.836 1.33e-06 ***

Mean dependent var 1.368477 S.D. dependent var 6.683657

Mean of innovations -0.108356 S.D. of innovations 1.943328

R-squared 0.917639 Adjusted R-squared 0.916219

Log-likelihood -125.5632 Akaike criterion 259.1265

Schwarz criterion 267.5038 Hannan-Quinn 262.4033

Real Imaginary Modulus Frequency

-----------------------------------------------------------

AR

Root 1 1.2167 0.0000 1.2167 0.0000

-----------------------------------------------------------

ARMAX_T4IPVN saved

Test for null hypothesis of normal distribution:

Chi-square(2) = 0.050 with p-value 0.97554

Test for ARCH of order 4

Test statistic: TR^2 = 5.586830,

with p-value = P(Chi-square(4) > 5.586830) = 0.232202

Test for autocorrelation up to order 15

Ljung-Box Q' = 9.64319,

with p-value = P(Chi-square(14) > 9.64319) = 0.7878

Intervalo de confianza de los parámetros estimados

Los intervalos de confianza al 95 para los coeficientes del modelo anterior se muestra a continuación.

z(0,025) = 1,9600

VARIABLE COEFICIENTE INTERVALO DE CONFIANZA 95%

const 2,36047 -0,239821 4,96075

phi_1 0,821915 0,653645 0,990186

T4IPV2M 0,612342 0,364146 0,860538

Preguntas

Pregunta 1

Comente exhaustivamente los resultados de estimación y diagnosis de los modelos ARIMA estimados.

Pregunta 2

Compare de todas las formas posibles los modelos ARIMA y ARMAX de la

variable T4IPVN. ¿Cuál de los dos modelos

- ajusta mejor la muestra?

- cabe esperar que produzca mejores previsiones extra-muestrales? (suponiendo que se conoce el valor de la variable explicativa en el caso del modelo ARMAX)

- cabe esperar que esté mejor especificado?

Argumente su respuesta de todas las formas posibles.

Pregunta 3

- Suponga que los modelos ARIMA (para

T4IPVNyT4IPV2M) y ARMAX (paraT4IPVN) están correctamente identificados y estimados. Considerando las estimaciones puntuales que se muestran, discuta detalladamente si las seriesT4IPVNyT4IPV2Mestán cointegradas (en este caso indique cuál es el vector de cointegración) o si, por el contrario, no lo están. - Los intervalos de confianza de los parámetros estimados ¿Introducen algún matiz en su respuesta previa? ¿O no la afectan en absoluto?

Pregunta 4

Indique cuáles de las siguientes expresiones representan el modelo ARIMA ajustado a T4IPV2M con un redondeo a tres decimales.

Indique cuáles de las siguientes expresiones NO están bien definidas.

- Expresión 1

- \(\nabla x_t = \frac{1-0.844 \, \mathsf{B}^4}{1 - 0.291 \mathsf{B} -0.511 \mathsf{B}^2} \hat{a}_t\)

- Expresión 2

- \(\nabla x_t = \frac{1-0.844 \, \mathsf{B}^4}{1 + 0.291 \mathsf{B} +0.511 \mathsf{B}^2} \hat{a}_t\)

- Expresión 3

- \(\nabla x_t = \frac{1+0.844 \, \mathsf{B}^4}{1 - 0.291 \mathsf{B} -0.511 \mathsf{B}^2} \hat{a}_t\)

- Expresión 4

- \(x_t = \frac{1+0.844 \, \mathsf{B}^4}{\nabla(1 + 0.291 \mathsf{B} +0.511 \mathsf{B}^2)} \hat{a}_t\)

- Expresión 5

- \(x_t = \frac{1-0.844 \, \mathsf{B}^4}{\nabla(1 + 0.291 \mathsf{B} +0.511 \mathsf{B}^2)} \hat{a}_t\)

- Expresión 6

- \(x_t-X_{t-1} = \frac{1-0.844 \, \mathsf{B}^4}{1 - 0.291 \mathsf{B} -0.511 \mathsf{B}^2} \hat{a}_t\)

- Expresión 7

- \(x_t-X_{t-1} = \frac{1-0.844 \, \mathsf{B}^4}{1 + 0.291 \mathsf{B} +0.511 \mathsf{B}^2} \hat{a}_t\)

- Expresión 8

- \(x_t+X_{t-1} = \frac{1+0.844 \, \mathsf{B}^4}{1 - 0.291 \mathsf{B} -0.511 \mathsf{B}^2} \hat{a}_t\)

- Expresión 9

- \(\nabla (1 - 0.291 \mathsf{B} - 0.511 \mathsf{B}^2) x_t = (1 - 0.844 \mathsf{B}^4) \hat{a}_t\)

- Expresión 10

- \(\nabla (1 + 0.291 \mathsf{B} + 0.511 \mathsf{B}^2) x_t = (1 - 0.844 \mathsf{B}^4) \hat{a}_t\)

- Expresión 11

- \(\nabla (1 - 0.291 \mathsf{B} - 0.511 \mathsf{B}^2) x_t = (1 + 0.844 \mathsf{B}^4) \hat{a}_t\)

- Expresión 12

- \(\frac{1 -0.291 \mathsf{B} - 0.511 \mathsf{B}^2}{1 - 0.844 \mathsf{B}^4}\nabla x_t = \hat{a}_t\)

- Expresión 13

- \(\frac{1}{1 - 0.844 \mathsf{B}^4}\nabla x_t = \frac{1}{1 -0.291 \mathsf{B} - 0.511 \mathsf{B}^2} \hat{a}_t\)

- Expresión 14

- \(\frac{1}{1 + 0.844 \mathsf{B}^4} x_t = \frac{1}{\nabla(1 -0.291 \mathsf{B} - 0.511 \mathsf{B}^2)} \hat{a}_t\)

- Expresión 15

\(\frac{1}{1 - 0.844 \mathsf{B}^4} x_t = \frac{1}{\nabla(1 +0.291 \mathsf{B} + 0.511 \mathsf{B}^2)} \hat{a}_t\)

Pregunta 5

Indique cuáles de las siguientes expresiones representan el modelo ARMAX ajustado a T4IPVN con un redondeo a tres decimales.

- Expresión 1

- \(T4IPVN_t = 2.361 + 0.612 \, (T4IPV2M_t) + \frac{1}{1 + 0.822 \mathsf{B}} \hat{a}_t\)

- Expresión 2

- \(T4IPVN_t = 2.361 + 0.612 \, (T4IPV2M_t) + \frac{1}{1 - 0.822 \mathsf{B}} \hat{a}_t\)

- Expresión 3

- \((1 - 0.822 \mathsf{B}) T4IPVN_t = 2.361 + 0.612 \, (T4IPV2M_t) + \hat{a}_t\)

- Expresión 4

- \((1 - 0.822 \mathsf{B}) (T4IPVN_t - 2.361) = 0.612 \, (T4IPV2M_t) + \hat{a}_t\)

- Expresión 5

- \((1 - 0.822 \mathsf{B}) \big(T4IPVN_t - 0.612 \, (T4IPV2M_t) - 2.361\big) = \hat{a}_t\)

Pregunta 6

Pregunta 7

Indique si es cierta o no la siguiente afirmación:

La pendiente estimada de la variable

T4IPV2Men el modelo ARMAX indica que, si aumenta en un1%la tasa anual de variación del índice de precios de la vivienda de segunda manoT4IPV2M, cabe esperar que la tasa de variación del índice de precios de la vivienda nuevaT4IPVN_taumente en un0.612%.

Pregunta 8

Indique si es cierta o no la siguiente afirmación:

La pendiente estimada de la variable

T4IPV2Men el modelo ARMAX indica que, si aumenta en un punto porcentual la tasa anual de variación del índice de precios de la vivienda de segunda manoT4IPV2M, cabe esperar que la tasa de variación del índice de precios de la vivienda nuevaT4IPVNaumente en0.612puntos.

Pregunta 9

Indique si es cierta o no la siguiente afirmación:

Los resultados que se muestran en la tabla de intervalos de confianza indican que debe rechazarse la hipótesis nula de que el parámetro \(\phi_1\) sea igual a 1 con un 10% de significación.

Pregunta 10

Indique si es cierta o no la siguiente afirmación:

Los resultados que se muestran en la tabla de intervalos de confianza sugieren que probablemente no se rechazaría la hipótesis nula de que el parámetro \(phi_1\) sea igual a 1 con un 1% de significación.

Respuestas

Respuesta 1

En ambos modelos

- todos los coeficientes estimados son significativos a los niveles de confianza habituales, y

- los contrastes residuales no rechazan a los niveles de confianza habituales las hipótesis nulas de

- normalidad,

- homoscedasticidad (ausencia de efectos ARCH) y

- ausencia de autocorrelación.

- En ambos casos son modelos ARIMA no estacionarios.

Respuesta 2

El modelo ARMAX se ajusta mejor la muestra ya que

- los errores de ajuste tienen una menor desviación típica (

D.T. innovacionesde1,943328frente a2,208917).

Por otra parte, los criterios de información del modelo ARMAX toman un valor menores, es decir, son mejores, por lo que

- cabe esperar que este modelo prediga mejor fuera de la muestra (criterios de Akaike y Hannan-Quinn), y también

- cabe esperar que esté mejor especificado (criterio de Schwarz).

Respuesta 3

Los modelos estimados sugieren que las series

T4IPVNyT4IPV2Mestán cointegradas, con un vector de cointegración[1 - 0.612]. Esta respuesta se apoya en que- los modelos ARIMA para las series

T4IPVNyT4IPV2Mson ARIMA\((0,1,0)\times(0,0,1)_{12}\) y ARIMA\((2,1,0)\times(0,0,1)_{12}\), respectivamente, por lo que ambas series son integradas de primer orden, y - el modelo ARMAX tiene un término de error estacionario, ya que la

raíz del término AR(1) está fuera del círculo de radio unidad

(

1,2167) y el correlograma de los residuos refuerza la hipótesis de que los residuos son estacionarios.

Por tanto, al relacionar ambas series mediante un modelo lineal, es razonable asumir que los errores de la relación son estacionarios en media.

- los modelos ARIMA para las series

- Las estimaciones puntuales del modelo ARMAX sugieren que los

residuos son estacionarios. Sin embargo, al mirar los intervalos de

confianza de los parámetros estimados se ve que el límite superior

del intervalo de confianza al 95% para el coeficiente

autorregresivo es

0,990186por lo que, aunque un contraste al 5% de significación rechaza la hipótesis de una raíz unitaria, no cabe descartar que el valor del coeficiente pueda ser1cuando empleamos un nivel de confianza ligeramente mayor (digamos un 97%, i.e., un \(\alpha\) al 3%); en tal caso no podríamos concluir que las series están cointegradas, pues los residuos de la relación encontrada no serían \(I(0)\)).

Respuesta 4

Recuerde que signo de los parámetros MA en las salidas de Gretl tienen

el signo cambiado respecto a convenio habitual en los manuales de

series temporales, es decir, para los polinomios AR

\((1-\phi_1\mathsf{B}-\cdots-\phi_p\mathsf{B}^p)\), tenemos que phi_j

es "\(\phi_j\)" (es decir, al escribir el modelo el signo del parámetro

phi_j aparece con un menos delante); pero para los MA

\((1-\theta_1\mathsf{B}-\cdots-\theta_p\mathsf{B}^p)\), tenemos que

theta_j es "\(-\theta_j\)"; es decir, al escribir no cambiamos el

signo de parámetro theta_j pues ya lleva el "\(-\)" incorporado, ya

que Gretl escribe asume que los modelos ARIMA se representan del

siguiente modo:

\[(1-\phi_1\mathsf{B}-\cdots-\phi_p\mathsf{B}^p)X_t= (1+\theta_1\mathsf{B}+\cdots+\theta_p\mathsf{B}^p)U_t.\]

en lugar del habitual

\[(1-\phi_1\mathsf{B}-\cdots-\phi_p\mathsf{B}^p)X_t= (1-\theta_1\mathsf{B}-\cdots-\theta_p\mathsf{B}^p)U_t.\]

Por tanto,

- Expresiones correctas

- son

- Expresión 1

- Representación en forma MA\((\infty)\) de \(\nabla x_t\): \(\qquad \nabla x_t = \frac{1-0.844 \, \mathsf{B}^4}{1 - 0.291 \mathsf{B} -0.511 \mathsf{B}^2} \hat{a}_t\)

- Expresión 6

- Representación en forma MA\((\infty)\) de \(\nabla x_t\): \(\qquad x_t-x_{t-1} = \frac{1-0.844 \, \mathsf{B}^4}{1 - 0.291 \mathsf{B} -0.511 \mathsf{B}^2} \hat{a}_t\)

- Expresión 9

- Representación en forma ARIMA\((2,1,0)\times(0,0,1)_4\) de \(x_t\): \(\qquad (1 - 0.291 \mathsf{B} - 0.511 \mathsf{B}^2)\nabla x_t = (1 - 0.844 \mathsf{B}^4) \hat{a}_t\)

- Expresión 12

- Representación en forma AR\((\infty)\) de \(\nabla x_t\): \(\qquad \frac{1 -0.291 \mathsf{B} - 0.511 \mathsf{B}^2}{1 - 0.844 \mathsf{B}^4}\nabla x_t = \hat{a}_t\)

- Expresión 13

- Representación en forma ARMA\((\infty,\infty)\) de \(\nabla x_t\): \(\qquad\frac{1}{1 - 0.844 \mathsf{B}^4}\nabla x_t = \frac{1}{1 -0.291 \mathsf{B} - 0.511 \mathsf{B}^2} \hat{a}_t\)

- Expresiones que carecen de sentido

- (por no estar definidas) son las expresiones 4, 5, 14 y 15 (fíjese que en las cuatro expresiones \(\nabla=(1-\mathsf{B})\) aparece en el denominador, es decir, que en el denominador aparece un polinomio con una raíz 1).

¡Ojo! aunque estas expresiones son relativamente habituales en algunos textos, debe recordar que son un incorrecto abuso de notación, ya que la expresión \(\;x_t=\frac{\theta(\mathsf{B})}{\phi(\mathsf{B})}\hat{a}_t\;\) significa que \(\;\boldsymbol{x}=\frac{1}{\boldsymbol{\phi}}*\boldsymbol{\theta}*\hat{\boldsymbol{a}}\;\) donde \(\frac{1}{\boldsymbol{\phi}}\) es una secuencia absolutamente sumable tal que \(\frac{1}{\boldsymbol{\phi}}*\boldsymbol{\phi}=1\). Pero cuando \(\boldsymbol{\phi}\) es un polinomio con raíces de módulo uno, una secuencia \(\frac{1}{\boldsymbol{\phi}}\) con dichas características NO existe.

Respuesta 5

Son correctas

- la expresión 2, donde, teniendo en cuenta que Gretl devuelve la estimación de \(\phi_1\) del modelo del error, el modelo puede escribirse tal como indica el enunciado.

- la expresión 5, donde la constante y el término causal de regresión se han pasado al lado izquierdo de la igualdad y, en la expresión resultante, el inverso (sumable) del polinomio AR aparece multiplicando el lado izquierdo (es decir, el último sumando es una media móvil infinita).

Respuesta 6

Falso. Los criterios de información no son comparables ya que

corresponden a ajustes de modelos para variables endógenas distintas

(el primero es un modelo para T4IPVN y el segundo un modelo para

T4IPV2M)

Respuesta 7

Falso. Sería correcto si las variables dependiente y explicativa fueran tasas logarítmicas anuales, en cuyo caso el coeficiente podría interpretarse como una elasticidad. Como se trata de tasas porcentuales ordinarias, la interpretación no es correcta.

Respuesta 8

Verdadero. Las variables dependiente y explicativa son tasas porcentuales de variación anual y la pendiente, por tanto, se interpreta como el aumento esperado en la variable endógena cuando la explicativa crece en una unidad.

Respuesta 9

Verdadero. El intervalo de confianza indica que la hipótesis nula \(H_0:\; \phi_1=1\) se rechaza con un nivel de significación del 5%. Consecuentemente, también se rechaza si se aumenta el nivel de significación al 10% ya que el correspondiente intervalo de confianza al 90% es aún más reducido.

Respuesta 10

Cierto. El valor 1 queda fuera del del intervalo de confianza al

95%, pero está muy, muy próximo al límite superior de dicho intervalo.

Por tanto, una ligera ampliación del intervalo de confianza hará que

1 acabe dentro del nuevo intervalo. Y como reducir la significación

al 1% supone ampliar el intervalo de confianza asociado (pues ahora

corresponderá a una confianza del 99%) es previsible que al 1% no se

rechace \(H_0:\; \phi_1=1\) (de hecho lo puede comprobar si quiere

abriendo la base de datos en Gretl).