Econometría Aplicada. Lección 7¶

Author: Marcos Bujosa

En esta lección veremos la estructura de la ACF, la PACF y la densidad espectral de procesos ARMA. Después indicaremos algunas herramientas estadísticas que usaremos para tratar de identificar un modelo que se ajuste adecuadamente a los datos de una serie temporal: gráficos, contrastes de raíz unitaria, ACF y PACF muestrales, estadísticos descriptivos y contrastes de normalidad.

$ \newcommand{\lag}{\mathsf{B}} \newcommand{\Sec}[1]{\boldsymbol{#1}} \newcommand{\Pol}[1]{\boldsymbol{#1}} $

Proceso autorregresivo ARMA($p,q$)¶

Sea $\;\boldsymbol{X}\;$ el proceso estocástico estacionario solución de la ecuación en diferencias: $$\boldsymbol{\phi}*\boldsymbol{X}=\boldsymbol{\theta}*\boldsymbol{U}$$ donde $\;\boldsymbol{U}\sim WN(0,\sigma^2);\;$ el polinomio autorregresivo $\;\boldsymbol{\phi}\;$ tiene grado $p$ con ${\color{#008000}{\phi_{0}=1}}$ (y raíces fuera del círculo unidad), y el polinomio de media móvil $\;\boldsymbol{\theta}\;$ es de grado $q$ con ${\color{#008000}{\theta_{0}=1}};\;$ y donde $\boldsymbol{\phi}$ y $\boldsymbol{\theta}$ no tienen raíces comunes.

Si $\;\;\boldsymbol{\phi}(z)=1-\phi_1z-\cdots-\phi_p z^p\;\;$ y $\;\;\boldsymbol{\theta}(z)=1-\theta_1z-\cdots-\theta_q z^q,\;\;$ entonces

\begin{align*} (1-\phi_1\mathsf{B}-\cdots-\phi_p\mathsf{B}^p)X_t = & (1-\theta_1\mathsf{B}-\cdots-\theta_q\mathsf{B}^q)U_t; \end{align*}y por tanto $$X_t= U_t + \sum_{j=1}^p\phi_j X_{t-j} + \sum_{j=1}^q-\theta_j U_{t-j}.$$

Como las raíces de $\boldsymbol{\phi}$ están fuera del círculo unidad, es decir, como el polinomio AR es ``invertible'' $\;(\boldsymbol{\phi}^{-\triangleright}=\boldsymbol{\phi}^{-1}\in\ell^1)\;$ entonces $\boldsymbol{X}$ tiene una representación como MA($\infty$): $$\boldsymbol{\phi}*\boldsymbol{X}=\boldsymbol{\theta}*\boldsymbol{U} \quad\Rightarrow\quad \boldsymbol{X}=\frac{\boldsymbol{\theta}}{\boldsymbol{\phi}}*\boldsymbol{U} \quad\Rightarrow\quad X_t = U_t + \sum_{j=1}^\infty-\psi_j U_{t-j};$$ donde $\;\boldsymbol{\psi}=\boldsymbol{\phi}^{-1}*\boldsymbol{\theta}=({\color{blue}1},\ -\psi_1,\ -\psi_2,\ -\psi_3,\ldots)\;$ tiene grado $\infty$.

Y como las raíces de $\boldsymbol{\theta}$ están fuera del círculo unidad, es decir, como el polinomio MA es ``invertible'' $\;(\boldsymbol{\theta}^{-\triangleright}=\boldsymbol{\theta}^{-1}\in\ell^1)\;$ entonces $\boldsymbol{X}$ tiene una representación como AR($\infty$): $$\boldsymbol{\phi}*\boldsymbol{X}=\boldsymbol{\theta}*\boldsymbol{U} \quad\Rightarrow\quad \frac{\boldsymbol{\phi}}{\boldsymbol{\theta}}*\boldsymbol{X}=\boldsymbol{U} \quad\Rightarrow\quad X_t = U_t + \sum_{j=1}^\infty\varphi_j X_{t-j};$$ donde $\;\boldsymbol{\varphi}=\boldsymbol{\theta}^{-1}*\boldsymbol{\phi}=({\color{blue}1},\ -\varphi_1,\ -\varphi_2,\ -\varphi_3,\ldots)\;$ tiene grado $\infty$.

En un ARMA($p,q$), por tener representación MA($\infty$):

$E(X_t)=0$ para todo $t\in\mathbb{Z}$ y

$\boldsymbol{\gamma} \;=\; \sigma^2 \frac{\boldsymbol{\theta}(z)}{\boldsymbol{\phi}(z)}*\frac{\boldsymbol{\theta}(z^{-1})}{\boldsymbol{\phi}(z^{-1})} = \sigma^2 \boldsymbol{\psi}(z)*\boldsymbol{\psi}(z^{-1})\;$ donde $\;\boldsymbol{\psi}=\frac{\boldsymbol{\theta}}{\boldsymbol{\phi}}$;

es decir, $\;\gamma_k = \sigma^2 \sum\nolimits_{j=0}^\infty \psi_{j+|k|}\psi_j;\quad k\in\mathbb{Z}\;$ (grado $\infty$ y cogrado $-\infty$).

$\boldsymbol{\rho} \;=\; \frac{1}{\gamma_0}\boldsymbol{\gamma}$

$f(\omega) = \frac{\sigma^2}{2\pi}\frac{\boldsymbol{\theta}(e^{-i\omega})\cdot\boldsymbol{\theta}(e^{i\omega})}{\boldsymbol{\phi}(e^{-i\omega})\cdot\boldsymbol{\phi}(e^{i\omega})} \;=\; \frac{1}{2\pi}\sum\limits_{h=0}^\infty \gamma_h \cos(h\omega);\quad$ donde $\omega\in[-\pi,\pi]$.

(suma infinita de cosenos)

En un ARMA($p,q$), por tener representación AR($\infty$):

su PACF, $\;\boldsymbol{\pi},\;$ también es una secuencia con grado $\infty$ y cogrado $-\infty$.

Así, en cuanto a la ACF $\boldsymbol{\rho}$:

- De $\rho_1$ a $\rho_q$ dependen de los $q$ parámetros de $\boldsymbol{\theta}$ y los $p$ parámetros de $\boldsymbol{\phi}$

- Los $p$ valores de $\rho_q$ a $\rho_{q-p+1}$ son los valores iniciales para resolver la ecuación en diferencias de Yule-Walker $\boldsymbol{\phi}(\mathsf{B})\rho_k=0\;$ (con $k> q)$

- Si $q < p$ toda la secuencia $\rho_j$ para $j \geq 0$ decae exponencialmente o sinusoidalmente según $\boldsymbol{\phi}$ y los valores iniciales $\rho_q$ a $\rho_{q-p+1}$

- Si $q \geq p$ los primeros $q-p+1$ valores iniciales $\rho_0$ a $\rho_{q-p}$ siguen una pauta diferente

En cuanto a la PACF $\boldsymbol{\pi}$:

- Tiene grado $\infty$ y cogrado $-\infty$

- A partir de cierto retardo se comporta como la PACF de un MA($q$), es decir, decae exponencialmente o sinusoidalmente.

Proceso ARMA($1,1$)¶

Sea $\;(1-\phi z)*\boldsymbol{X}=(1-\theta z)*\boldsymbol{U}\;$ con $|\phi|<1$ y $|\theta|<1$ y con $\;\boldsymbol{U}\sim WN(0,\sigma^2):$

$$X_t=\phi X_{t-1}-\theta U_{t-1} + U_t.$$$\boldsymbol{\gamma} \;=\; \sigma^2 \frac{(1-\theta z)*(1-\theta z^{-1})}{(1-\phi z)*(1-\phi z^{-1})}\; \text{ por tanto... }$

$\gamma_0 = \sigma^2\left(1+\frac{(\theta+\phi)^2}{1+\phi^2}\right);\quad \gamma_1 = \sigma^2\left(\phi+\theta+\frac{(\theta+\phi)^2\phi}{1+\phi^2}\right);\; \text{ y }\;\gamma_k =\phi\gamma_{k-1}\;\;\text{si } k>1$

$\boldsymbol{\rho} \;=\; \frac{1}{\gamma_0}\boldsymbol{\gamma}$

$f(\omega) \;=\; \;=\; \frac{\sigma^2}{2\pi}\frac{1+\theta^2-2\theta\cos(\omega)}{1+\phi^2-2\phi\cos(\omega)};\quad \omega\in[-\pi,\pi]$

$\boldsymbol{\pi} \text{ decae geométricamente con } \theta^k$

La especificación del modelo se escoge según las características de los datos.¶

¿Es la serie

- "estacionaria en media"?

- (y si lo es, ¿cuál es su media?)

- (y si no lo es, ¿cómo cambia o evoluciona su media?)

- "estacionaria en varianza"? (homocedástica)

- (y si lo es, ¿cuál es su varianza?)

- (y si es heterocedástica, ¿cómo cambia o evoluciona su varianza?)

¿Están sus valores correlados con su historia pasada (autocorrelados)?

¿Qué correlación tienen los datos con los datos $k$ periodos atrás una vez descontado el efecto de los datos intermedios?

Veamos algunas herramientas estadísticas para poder desvelar estas características.

Análisis gráfico¶

Gráfico de la serie temporal¶

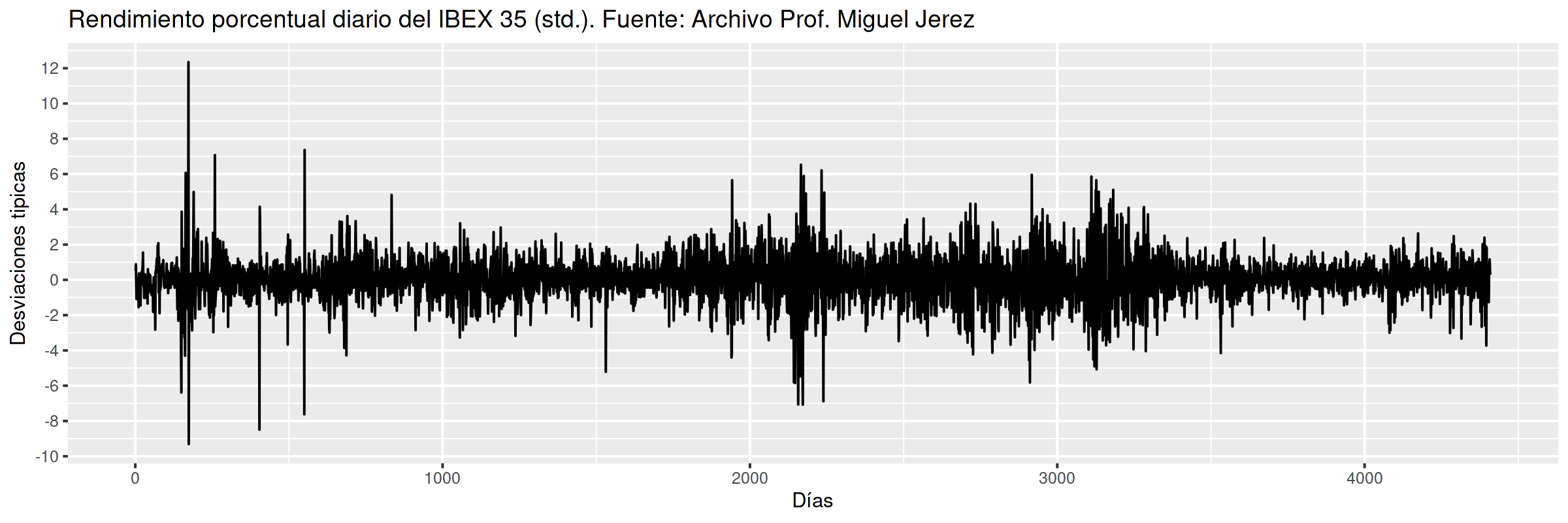

Representa sus valores en el eje vertical ($y$) frente a una escala temporal en el horizontal ($x$). Es útil para detectar visualmente:

- tendencias y/o estacionalidad

- cambios de variabilidad

valores atípicos (outliers)

- el 95% aprox. de una muestra de valores generados por una distribución normal debería estar comprendido entre $\mu\pm2\sigma$

la probabilidad de que una variable normal genere un valor fuera de las bandas de $\mu\pm3\sigma$ es $0.0023$

{kind=link}

Es importante escalar y rotular adecuadamente los ejes y asegurar la comparabilidad entre series y gráficos distintos (si los hubiere).

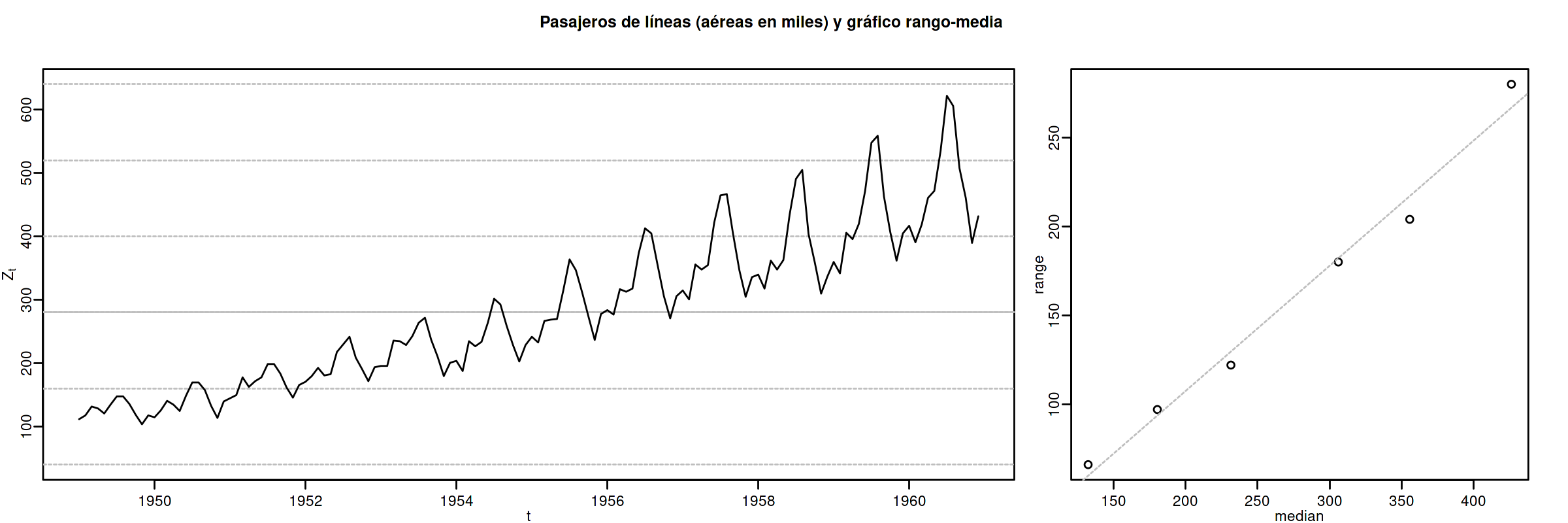

Gráfico rango-media¶

Cambios de variabilidad de una serie pueden evidenciarse en su gráfico temporal.

Pero también suelen verse bien en un gráfico rango-media, donde se representa:

en eje $x$: nivel de la serie (normalmente la media de submuestras no solapadas).

en eje $y$: dispersión de la serie (normalmente el rango de dichas submuestras).

Si los puntos se sitúan alrededor de una recta de pendiente positiva, tomar logaritmos.

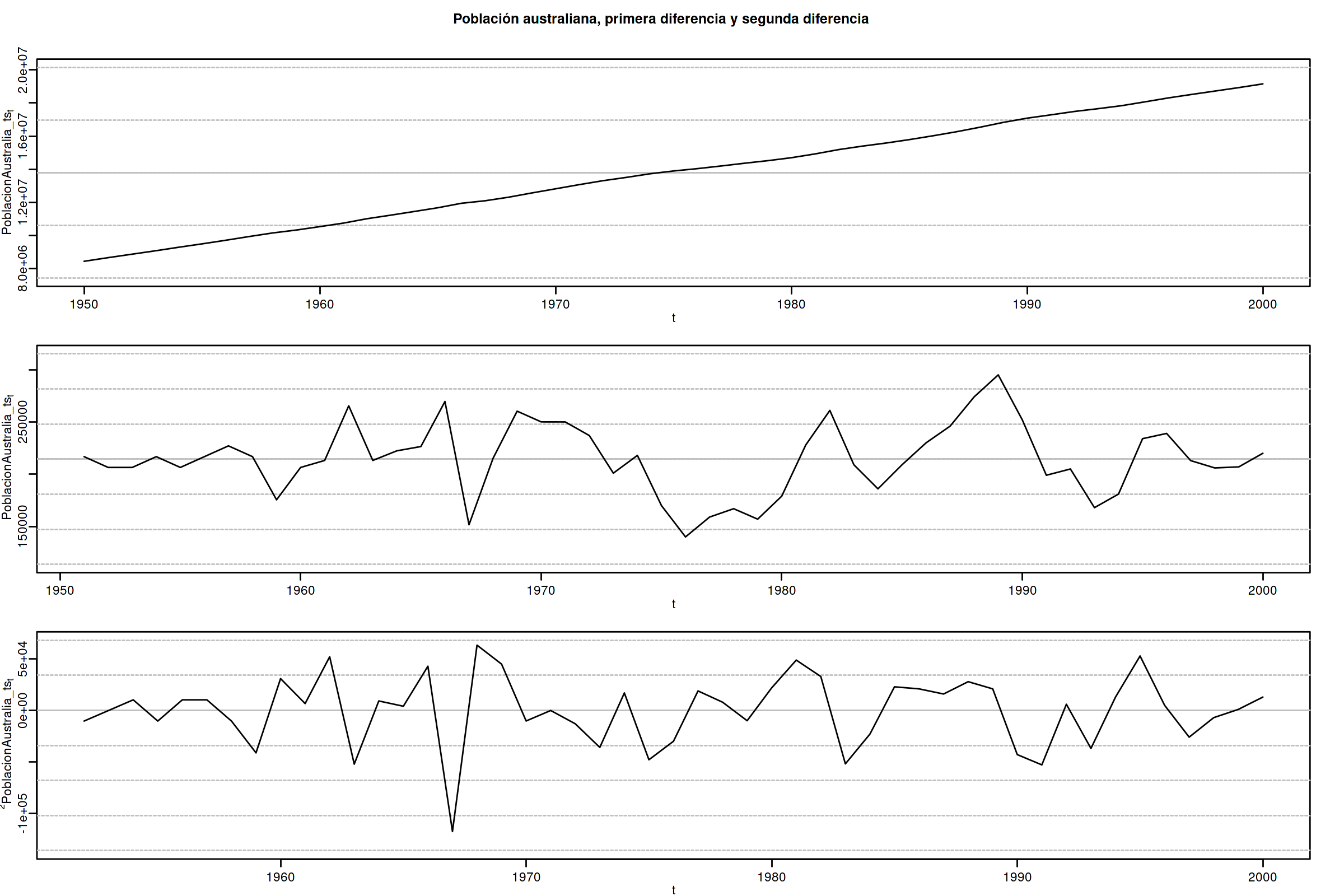

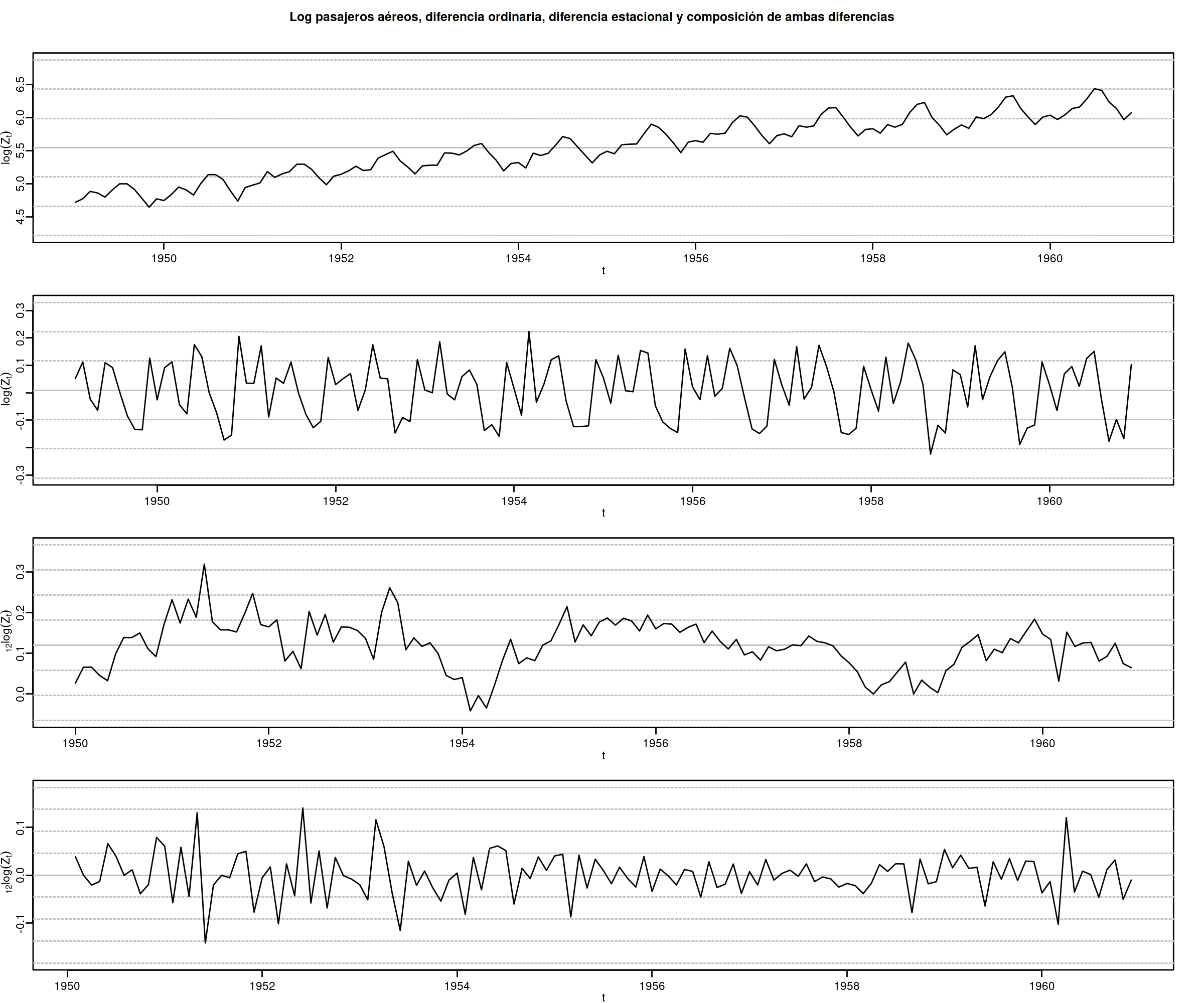

Determinación del orden de integración¶

Un proceso estocástico sin componentes deterministas es $I(0)$ si tiene una representación ARMA estacionaria e invertible

El orden de integración de un proceso estocástico $\boldsymbol{Y}$ es el número de diferencias necesarias para transformarlo en un proceso $I(0)$.

Decidir adecuadamente el orden de integración es crucial en el análisis de series temporales.

Las herramientas utilizadas para tomar la decisión son

- el análisis gráfico

- los contrastes formales

Análisis gráfico¶

Contrastes formales sobre el orden de integración: DF, ADF y KPSS¶

Test de Dickey-Fuller (DF)¶

- $H_0$: la serie es $I(1)$

- $H_1$: la serie es $I(0)$.

Sea el siguiente modelo donde $\phi$ es un parámetro autorregresivo y $U_{t}$ es ruido blanco $$Y_{t}=\phi Y_{t-1}+U_{t},$$

Habrá una raíz unitaria (será no-estacionario) si $\phi =1.\;$ Restando $Y_{t-1}$ a ambos lados

$$\nabla Y_{t}\;=\;(\phi -1)Y_{t-1}+U_{t}\;=\;\delta Y_{t-1}+U_{t}$$donde $\delta=\phi -1$ y, por tanto, la $H_0$ se reduce a $\delta=0$.

Pasos del contraste:

- se estima el último modelo por MCO

- se calcula el ratio $t$ de significación de $\delta$

- se compara dicho ratio con la distribución específica del contraste $DF$ (pues bajo la nula, el ratio $t$ no se distribuye de la forma habitual).

Test de Dickey-Fuller aumentado (ADF)¶

Una variante habitual del test DF es el test de Dickey-Fuller aumentado (ADF), que consiste en estimar por MCO el modelo: $$\nabla Y_t = c + \delta Y_{t-1} + \pi_1 \nabla Y_{t-1} + \pi_2 \nabla Y_{t-2} + \cdots + \pi_p \nabla Y_{t-p} + U_t$$ que añade $p$ retardos del regresando como regresores para permitir autocorrelación. Por lo demás, el test se calcula de la forma habitual (comparando de ratio $t$ de $\widehat{\delta}$ con las tablas del test ADF).

Otra variante consiste en incluir una tendencia temporal determinista: $$\nabla Y_t = \underbrace{c + \beta t} + \delta Y_{t-1} + \pi_1 \nabla Y_{t-1} + \pi_2 \nabla Y_{t-2} + \cdots + \pi_p \nabla Y_{t-p} + U_t$$

Test Kwiatkowski–Phillips–Schmidt–Shin (KPSS)¶

El contraste KPSS es un contraste alternativo (y complementario) al test DF/ADF

Las hipótesis del test KPSS están invertidas respecto a las del Test DF

- $H_0$: la serie es $I(0)$.

- $H_1$: la serie es $I(1)$ o estacionaria en torno a una tendencia determinista

DF/ADF y KPSS se complementan. Si la serie es:

- estacionaria: el test DF/ADF debería rechazar su $H_0:$ la serie es $I(1)$

- NO estacionaria: el test KPSS debería rechazar su $H_0:$ la serie es $I(0)$

Estos test son poco potentes y son frágiles ante incumplimientos (heterocedasticidad o no-normalidad); por ello debemos complementarlos con el análisis gráfico.

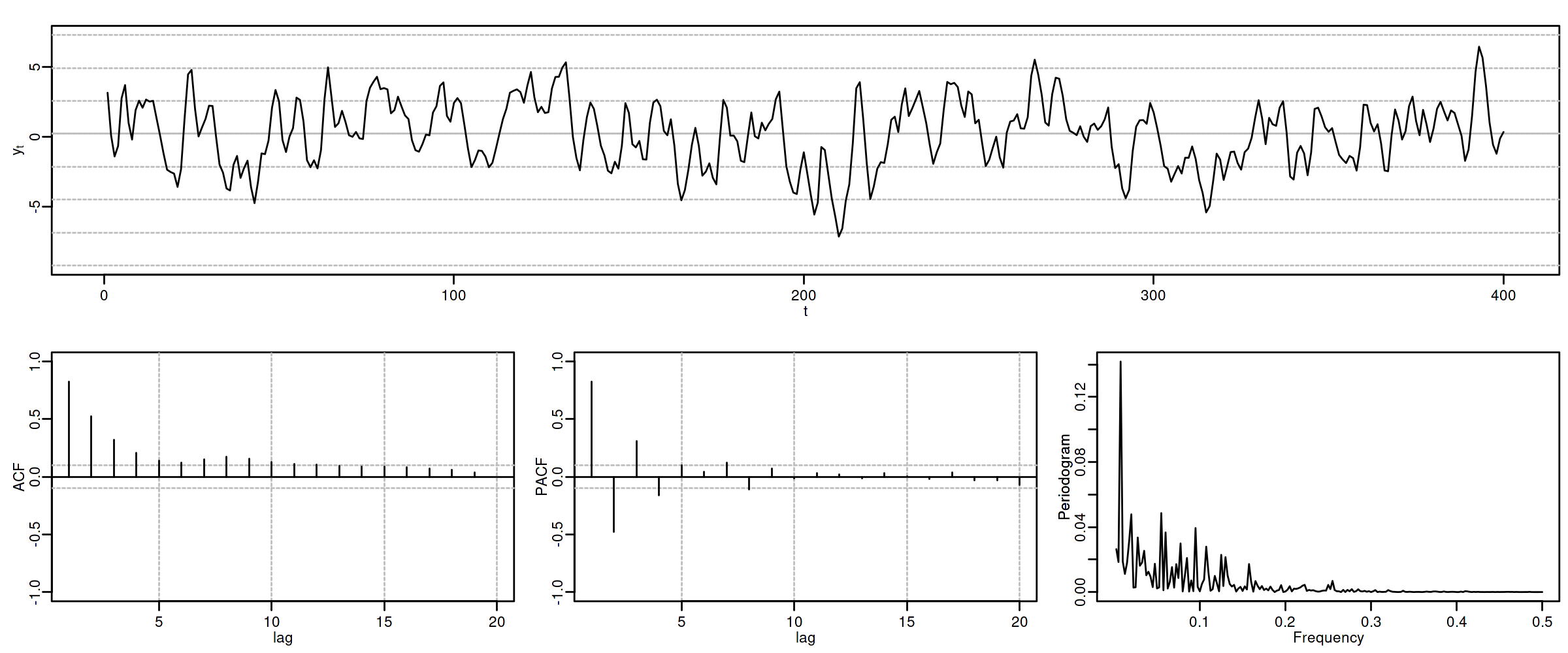

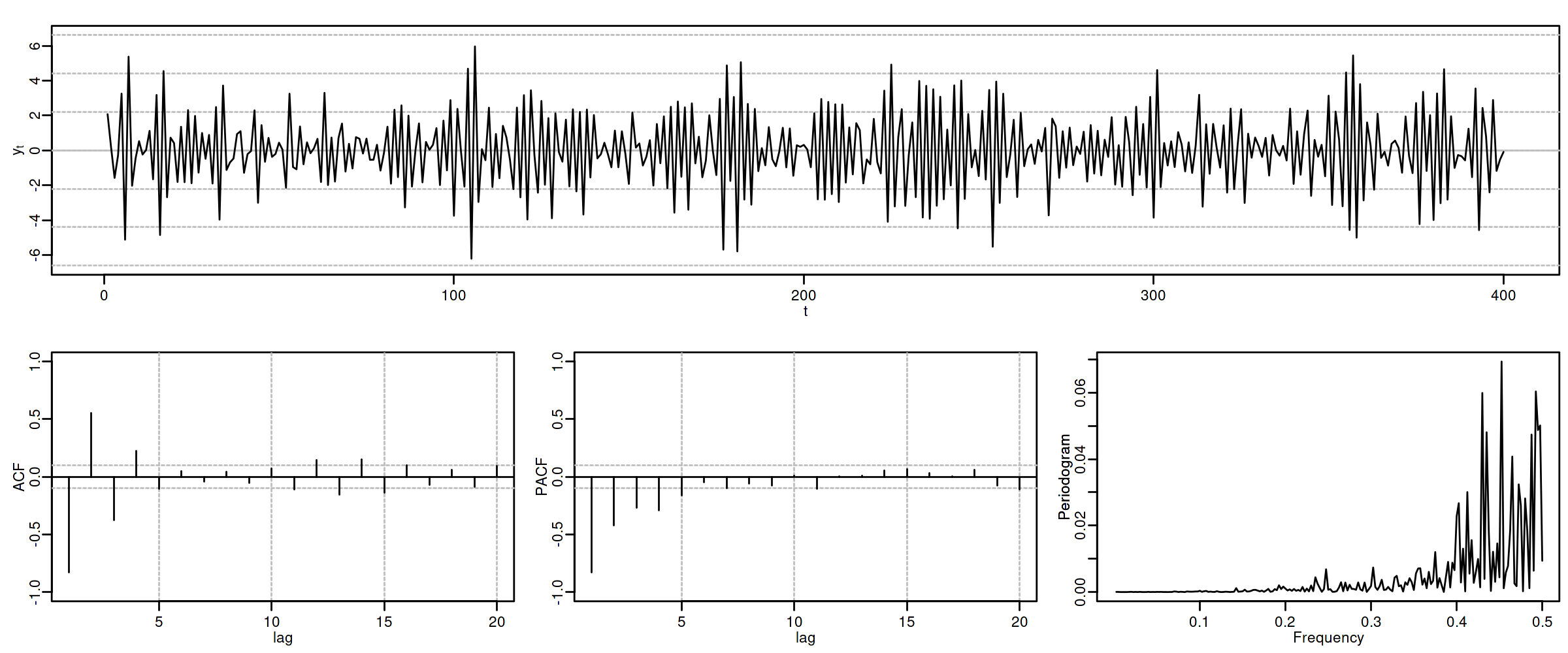

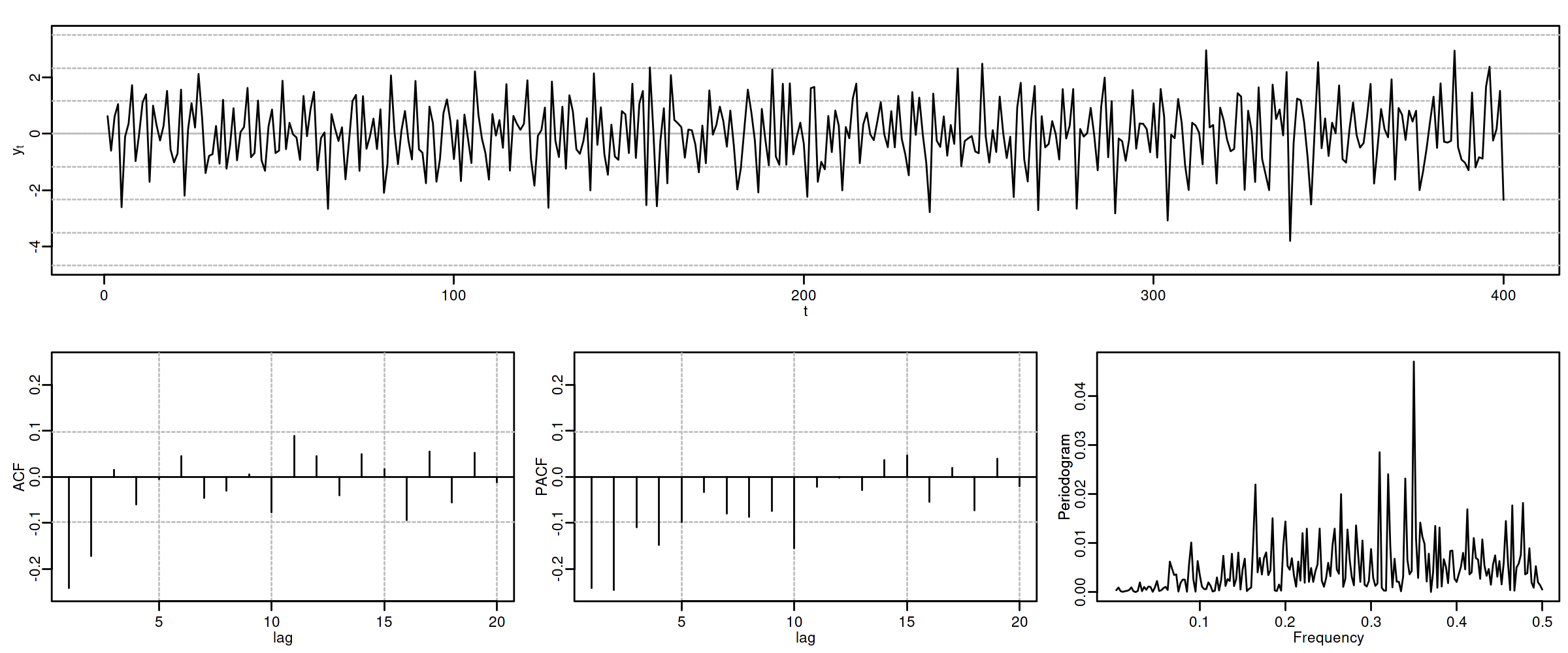

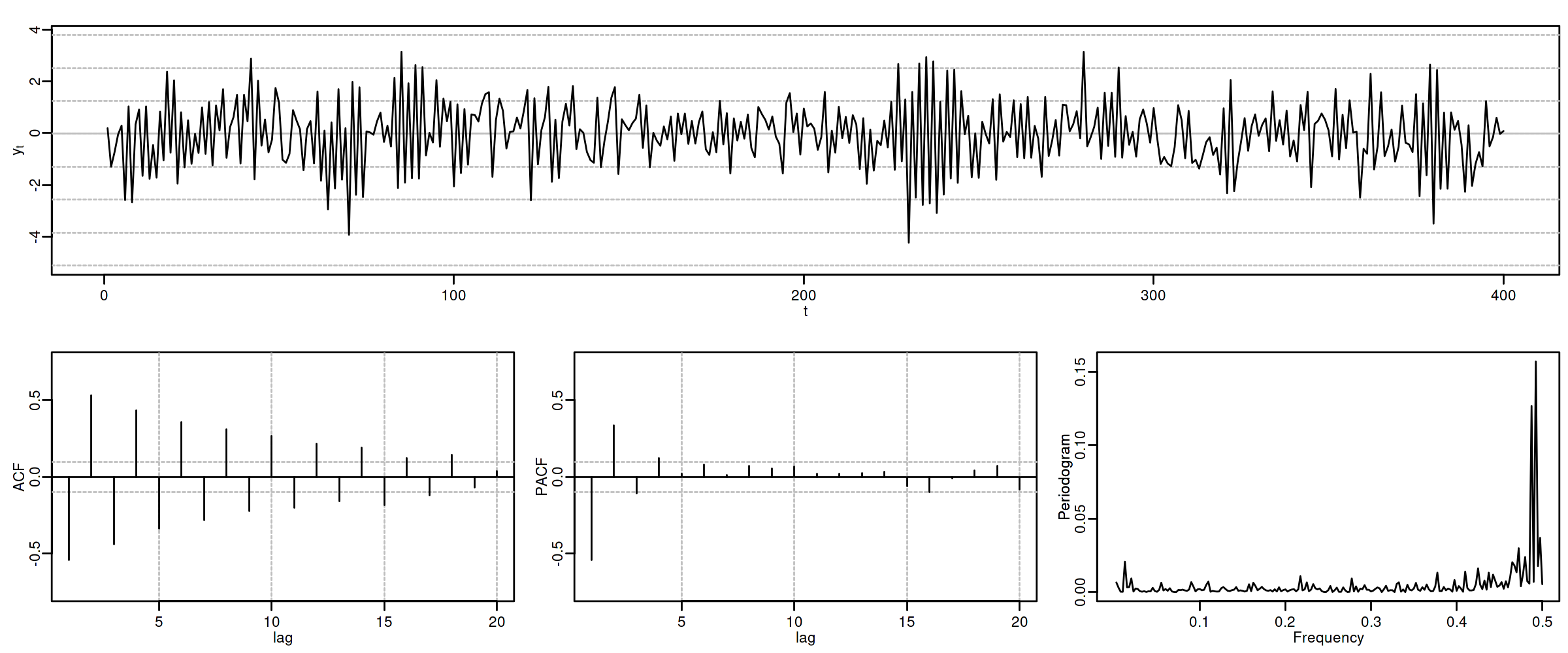

ACF muestral¶

La k-ésima autocorrelación muestral simple ($\widehat{\rho_k}$) se define como: $$\widehat{\rho_k}=\frac{\widehat{\gamma_k}}{\widehat{\gamma_0}};\qquad \widehat{\gamma_k}=\frac{1}{n}\sum_{t=k+1}^n \widetilde{X_t}\widetilde{X_{t-k}},\quad\text{para }\;k=1,2,\ldots$$ donde $\widetilde{X_t}=X_t-\bar{X}$.

Para valorar la significatividad individual de estas autocorrelaciones puede usarse el error estándar asintótico: $s.e.(\widehat{\rho_k})=1/\sqrt{n}$.

Para contrastar la $H_0:$ los $k$ primeros retardos son conjuntamente no significativos (es decir, para contrastar si el proceso es ruido blanco) se emplea el test de Ljung-Box $$Q = n\left(n+2\right)\sum_{k=1}^h\frac{\hat{\rho}^2_k}{n-k}$$ (usaremos el test de Ljung-Box para evaluar los modelos).

PACF muestral¶

La k-ésima autocorrelación muestral $\widehat{\pi_k}$ se puede estimar mediante el algoritmo Levinson-Durbin sustituyendo las autocorrelaciones teóricas por las muestrales.

O bien, calculando el k-ésimo coeficiente MCO de una autorregresión de orden $k$ $$\widetilde{X}_t = \widehat{\phi_{k1}}\widetilde{X}_{t-1} + \widehat{\phi_{k2}}\widetilde{X}_{t-2} + \cdots + \widehat{\phi_{kk}}\widetilde{X}_{t-k} + U_t;\qquad k = 1, 2,\ldots$$ donde $\widetilde{X}_t=X_t-\bar{X}\;$ y donde $\;\widehat{\pi_k}=\widehat{\phi_{kk}}$

Estadísticos descriptivos¶

- el nivel de la serie (media, mediana),

- valores extremos (máximo y mínimo). A veces son outliers o errores de registro

- dispersión de la variable (desviación típica, coeficiente de variación, rango, rango interpercentiles, rango intercuartílico)

- otros momentos (asimetría, exceso de curtosis)

También es frecuente contrastar si la media es significativa ( $H_0: \mu = 0$) $$\frac{\widehat{\mu}}{\widehat{dt(\widehat{\mu})}}\underset{H_0}{\sim}t_{n-1};\qquad \widehat{dt(\widehat{\mu})}=\frac{\widehat{\sigma}}{\sqrt{n}}.$$

Contraste de normalidad Jarque-Bera¶

Si los datos son mayores que cero: a menudo la transformación logarítmica ayuda a conseguir normalidad

Si hay valores atípicos: el mejor tratamiento es intervenirlos.